Como construir renda todo mês sem depender do seu trabalho a estratégia das maiores lendas da bolsa.

Resumo rápido

- Dividendo = parte do lucro distribuído ao acionista.

- Reinventimento = multiplicador de riqueza.

- Métodos Barsi e Bazin são referências para selecionar ações.

- “Crescidendo”: empresas que crescem e distribuem proventos.

- R$ 2.000/mês em dividendos = cerca de R$ 342 mil investidos a um DY médio de 7%.

- Disciplina > Taxa de retorno.

Continue lendo, o passo mais importante está logo abaixo. vamos viver de renda passiva com dividendos?

Highlights

- Como construir renda todo mês sem depender do seu trabalho a estratégia das maiores lendas da bolsa.

- Resumo rápido

- A promessa silenciosa da renda passiva

- 1. O que São Dividendos? (O Conceito Básico)

- 2. O Segredo da Multiplicação: O Poder dos Juros Compostos

- Cases Reais do Mercado Brasileiro

- 3. Como Escolher Boas Ações para Dividendos

- 4. O Mito do Crescimento: E o Conceito “Crescidendo”

- 5. Dividendos vs. Renda Fixa: A Comparação que Engana

- 6. Quanto Preciso para Viver de Dividendos?

- Dicas essenciais para começar a viver de renda passiva com dividendos:

- Conclusão: Construindo Liberdade Pelo Tempo, Não Pela Pressa

- Fontes

- FAQ

A promessa silenciosa da renda passiva

Imagine acordar numa terça-feira, abrir o aplicativo da corretora e ver que dinheiro caiu na sua conta sem você ter trabalhado naquele dia. vamos falar sobre viver de renda passiva com dividendos?

Não é mágica, é matemática. E mais importante: é estratégia.

Essa é a lógica por trás da renda passiva com dividendos, adotada por nomes gigantes como Warren Buffett e Luiz Barsi Filho, o maior investidor pessoa física da B3.

Mas antes de sonhar com renda mensal, você precisa entender como ela funciona de verdade. E é exatamente isso que este guia vai te entregar.

Conheça quem são esses grandes investidores da historia e aprenda mais, com essa indicação de livros:

- O rei dos dividendos: A saga do filho de imigrantes pobres que se tornou o maior investidor pessoa física da bolsa de valores brasileira – Luiz Barsi Filho

- O JEITO WARREN BUFFETT DE INVESTIR – Robert G. Hagstrom

Continue lendo, na próxima seção está o pilar que sustenta toda a estratégia.

1. O que São Dividendos? (O Conceito Básico)

Quando você compra uma ação, você se torna sócio da empresa. E como sócio, você participa do lucro.

Se a empresa decide distribuir uma parte desse lucro, esse pagamento se chama:

Dividendo

Ele pode cair na sua conta:

- mensalmente,

- trimestralmente,

- semestralmente

- ou anualmente.

Dividendos NÃO dependem do preço da ação.

Mesmo que a cotação caia, a empresa pode continuar distribuindo proventos se estiver saudável financeiramente.

E a parte fiscal?

No Brasil:

- Dividendos são isentos de IR. (Imposto de Renda)

- JSCP (Juros sobre Capital Próprio) é tributado na fonte, mas gera economia fiscal para a empresa, por isso alguns grupos usam.

Se este ponto fez sentido, o próximo vai mudar sua visão sobre riqueza. aproveite para ler o artigo sobre:

Ações e Bolsa de Valores : o guia simples e prático para começar hoje

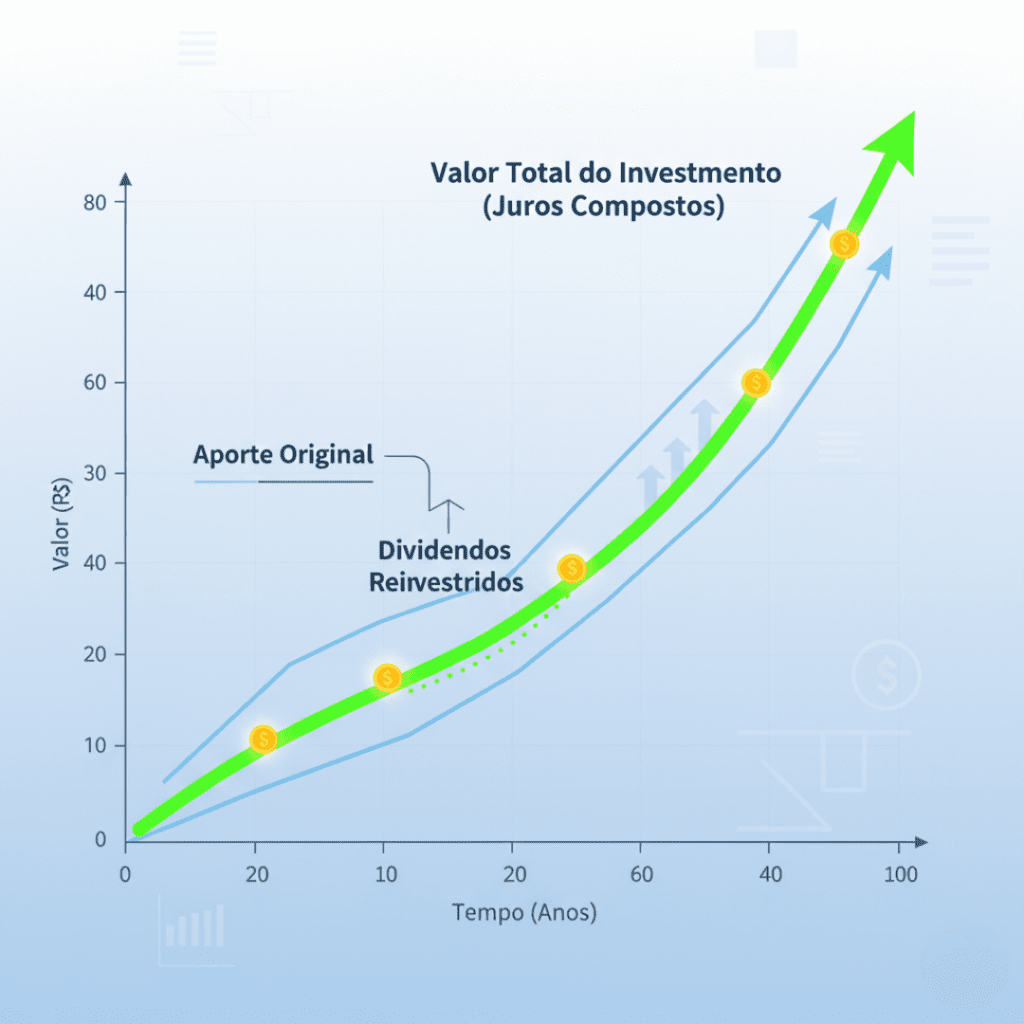

2. O Segredo da Multiplicação: O Poder dos Juros Compostos

O verdadeiro poder dos dividendos não é recebê-los, e sim reinvesti-los.

É aqui que mora a magia:

Juros Compostos = Juros sobre Juros

Quando você reinveste seus dividendos comprando mais ações:

- Você aumenta o número de ações.

- Na próxima distribuição, recebe mais dividendos.

- Reinveste de novo.

- O ciclo acelera exponencialmente.

Guarde este ponto, ele será essencial no final do artigo.

também leia sobre: Juros Compostos: o Guia Definitivo da “8º Maravilha do Mundo”

Cases Reais do Mercado Brasileiro

Taesa (TAEE11)

- Período: desde 2006

- Retorno com reinvestimento: +900%

- Resultado final foi 200% maior do que sem reinvestir

Ambev (ABEV3)

- Período: 22 anos

- R$ 100 viraram R$ 22.000

- Crescimento 130% maior com reinvestimento

Souza Cruz (CRUZ3)

- Período: 20 anos

- Multiplicação com reinvestimento: 1.800 vezes

- Sem reinvestir: apenas 200 vezes

O mercado é imprevisível. Os juros compostos são inevitáveis, quando você reinveste todo santo mês.

3. Como Escolher Boas Ações para Dividendos

Não basta escolher empresas que “pagam bem”. É preciso selecionar as que continuam pagando ao longo dos anos.

Aqui entram três pilares essenciais.

Indicadores Fundamentais

1. Dividend Yield (DY)

Calculado por: DY = Dividendos dos últimos 12 meses / Preço da ação

Atenção: DY muito alto pode sinalizar:

- preço despencou (falso DY),

- pagamento extraordinário,

- empresa em crise.

2. Payout

Quanto do lucro é distribuído.

- Payout baixo → empresa reinveste

- Payout equilibrado → paga dividendos sustentáveis

- Payout muito alto → pode sinalizar risco futuro

3. Endividamento

Para dividendos consistentes, prefira empresas com:

- Dívida líquida < 100% do Patrimônio Líquido

- Dívida líquida / EBITDA < 3x

- Fluxo de caixa operacional previsível

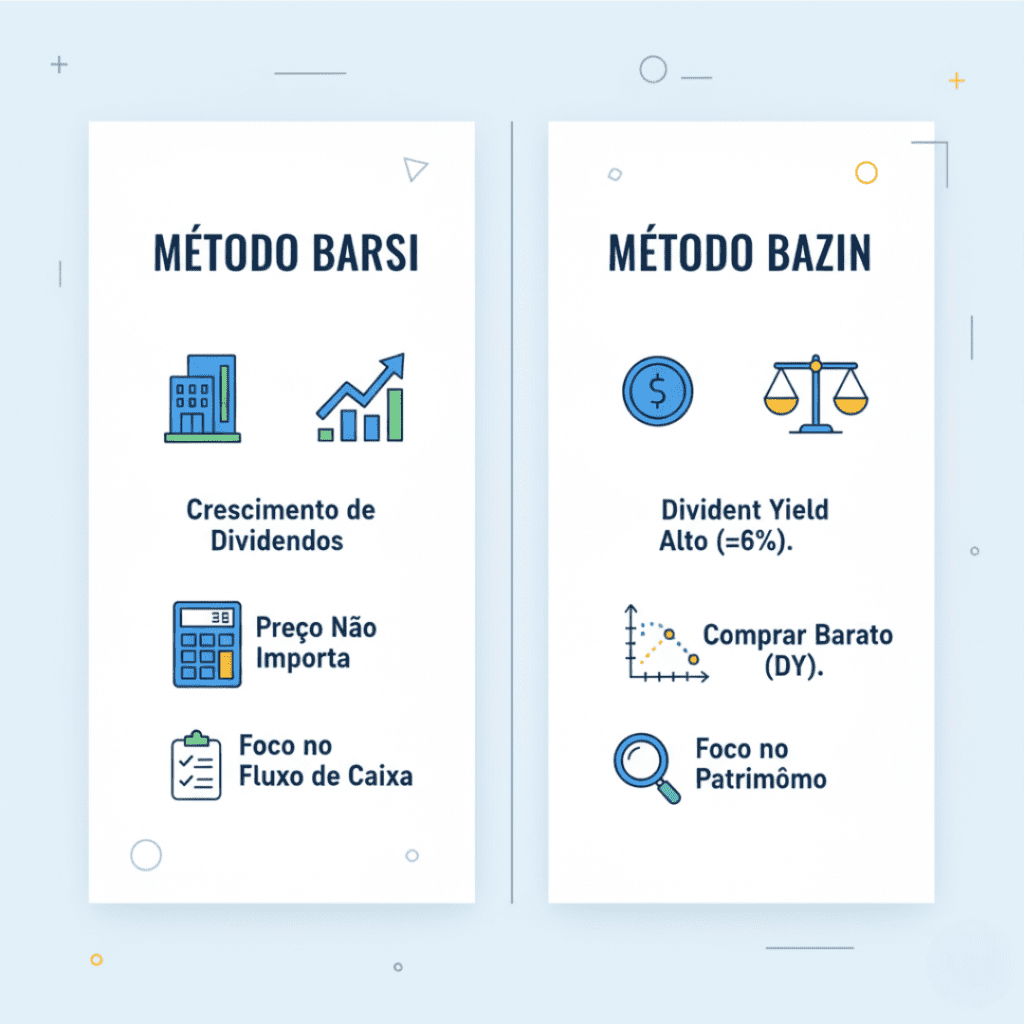

Método Barsi: O Investidor Inteligente Brasileiro

Luiz Barsi usa três princípios:

- Setores essenciais: energia, saneamento, bancos, seguros.

- Buy and hold: foco no longo prazo.

- Aproveitar a volatilidade: comprar mais quando o mercado desvaloriza boas empresas.

Exemplo clássico:

- Em 2016, BBAS3 caiu forte.

- Barsi comprou consistentemente no “preço de oportunidade”.

- Depois, migrou novos aportes para Taesa e Vale.

Método Bazin: Renda Alta e Disciplina

Décio Bazin, no livro Faça Fortuna com Ações, ensina:

- Compre ações com DY acima de 6%.

- Se o DY cair para 4%, venda e realoque para outra com 6%+.

É simples, quantitativo e prático.

Aproveite para adquirir esta grande leitura:

- Faça Fortuna com Ações, Antes que seja Tarde – Décio Bazin

4. O Mito do Crescimento: E o Conceito “Crescidendo”

Muita gente acredita que empresa que paga dividendos “não cresce”. Isso é falso.

Empresas que pagam bons proventos muitas vezes são as que:

- têm modelo leve,

- geram muito caixa,

- precisam de pouco capital para crescer.

Exemplos brasileiros:

- Wiz Soluções: crescimento com baixíssima necessidade de investimento.

- Multiplus (MPLU): modelo de negócio digital com “float”, gerando caixa antes do custo.

Esse fenômeno é chamado de:

“Crescidendo” = Crescimento + Dividendos

Ou seja, Você recebe dividendos sem abrir mão de valorização.

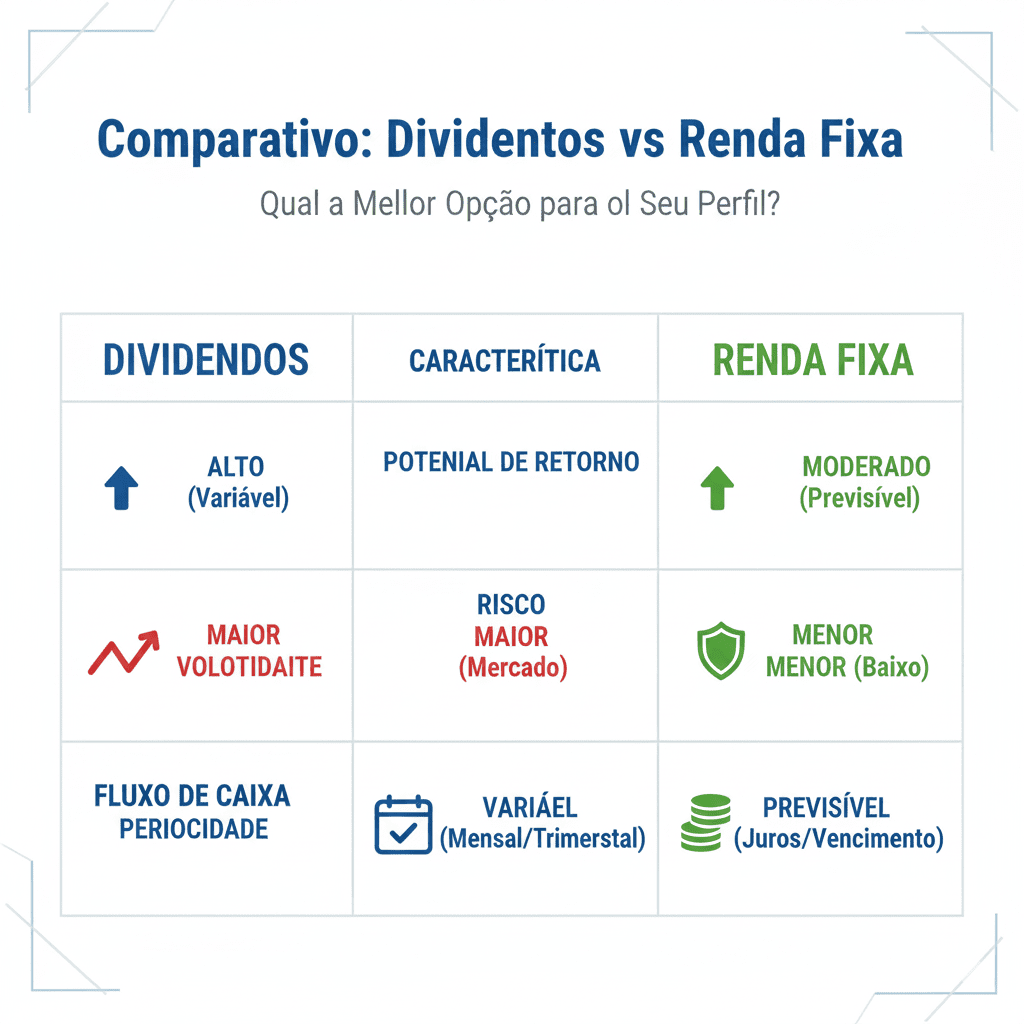

5. Dividendos vs. Renda Fixa: A Comparação que Engana

Muita gente compara:

- DY de 6% ao ano

com - CDB pagando 12%

E chega à conclusão errada.

Veja o quadro:

| Fator | Dividendos | Renda Fixa |

|---|---|---|

| IR | isento | tributado |

| Crescimento | aumenta com lucros | não cresce |

| Inflação | geralmente supera | perde poder de compra |

| Risco | variável | baixo/médio |

Ao longo de 10 anos:

- Dividendos aumentam.

- CDB mantém sempre a mesma taxa nominal.

- No final, o investidor de dividendos acaba com renda maior (e patrimônio também).

Ainda não acabou a parte mais importante está logo abaixo.

aproveite para se aprofundar no assunto e leia: Renda Fixa vs. Renda Variável: A Verdade Que 20 Anos de Simulação Revelam

6. Quanto Preciso para Viver de Dividendos?

Se sua meta é receber:

R$ 2.000 por mês em dividendos = R$ 24.000 por ano

Podemos calcular assim:

Cálculo do patrimônio necessário:

Patrimônio = Renda anual desejada ÷ DY médio

Com DY de 7%

R$ 24.000 ÷ 0.07 = R$ 342.857

Com DY de 10%

R$ 24.000 ÷ 0.10 = R$ 240.000

Isso te dá um caminho claro.

Dicas essenciais para começar a viver de renda passiva com dividendos:

- Tenha disciplina: aportes mensais vencem qualquer taxa.

- Diversifique:

- Ações de dividendos

- FIIs (pagam mensalmente, por lei)

- Renda fixa para reserva

- Evite cair no DY alto demais: pode ser armadilha.

- Tenha uma reserva de emergência antes de depender da renda variável.

Conclusão: Construindo Liberdade Pelo Tempo, Não Pela Pressa

viver de renda passiva com dividendos não é um sprint, é uma maratona.

Mas é uma maratona onde:

- o tempo corre a seu favor,

- os juros compostos fazem o trabalho pesado,

- sua disciplina constrói a liberdade,

- e os dividendos garantem sua tranquilidade futura.

A renda passiva não é sobre ganhar sem trabalhar. É sobre fazer o seu dinheiro trabalhar enquanto você vive.

Quer continuar aprendendo, recomendo estes artigos do Vidatechfin:

- Reserva de Emergência: Construindo Sua Fortaleza Financeira. O Guia Simples para 2025

- FII que caiu 5% hoje: oportunidade ou armadilha? Entenda antes de agir!

- Qual banco rende mais: Nubank ou Inter?

- COMO INVESTIR EM OURO: O GUIA COMPLETO PARA PROTEGER, DIVERSIFICAR E FORTALECER SEU PATRIMÔNIO (2025)

- Conheça nossa pagina de Ferramentas e Simuladores

Fontes

- B3 – Educação Financeira: https://www.b3.com.br

- Livro “Faça Fortuna com Ações”, de Décio Bazin

- Relatórios da Taesa (RI): https://ri.taesa.com.br

- Relatórios Ambev (RI): https://ri.ambev.com.br

- Relatórios Itaúsa: https://ri.itausa.com.br

- CVM – Conceitos de Proventos: https://www.gov.br/cvm

Este conteúdo tem caráter educacional e não constitui recomendação de investimento.

FAQ

Sim, é totalmente possível — desde que haja planejamento, disciplina e um patrimônio acumulado suficiente para gerar a renda desejada. A chave é combinar boas empresas pagadoras de dividendos, reinvestimento dos proventos durante a fase de construção e diversificação com FIIs e renda fixa. A maioria dos investidores que alcança essa meta segue estratégias de longo prazo, como as de Luiz Barsi e Décio Bazin.

Isso depende do Dividend Yield médio da sua carteira. Em média:

Com DY de 7% ao ano, você precisa de ~R$ 342 mil.

Com DY de 10%, você precisa de ~R$ 240 mil.

O cálculo é simples: Renda anual desejada ÷ DY.

A boa notícia: com aportes frequentes e reinvestimento, o patrimônio cresce mais rápido.

Setores perenes e previsíveis tendem a distribuir dividendos consistentes. Os mais estáveis historicamente são:

Energia elétrica, Bancos e financeiras, Saneamento, Seguros e Telecomunicações;

Esses setores têm fluxo de caixa previsível e costumam resistir bem a crises — exatamente o que um investidor de dividendos quer.

Fundamentos sempre vêm primeiro.

Um Dividend Yield muito alto pode ser um sinal de alerta: preço caiu demais, empresa está com problemas, ou o pagamento foi atípico.

Empresas sólidas, lucrativas, com endividamento saudável e histórico de pagamento contínuo tendem a gerar renda passiva crescente no longo prazo — mesmo que o DY atual seja moderado.