Você já sentiu que o dinheiro “simplesmente some” no meio do mês, ou que equilibrar despesas e metas de longo prazo é um desafio constante? Se sim, você não está sozinho! Começar a vida profissional muitas vezes significa dar os primeiros passos na vida financeira, e é essencial aprender a administrar seus recursos desde cedo.

Felizmente, existem ferramentas e métodos acessíveis que podem transformar essa jornada. A boa notícia é que organizar e planejar o orçamento familiar é um processo contínuo de gestão de receitas e despesas que garante a estabilidade e ajuda a alcançar metas.

Vamos mergulhar no tema e descobrir como você pode conquistar essa tranquilidade financeira!

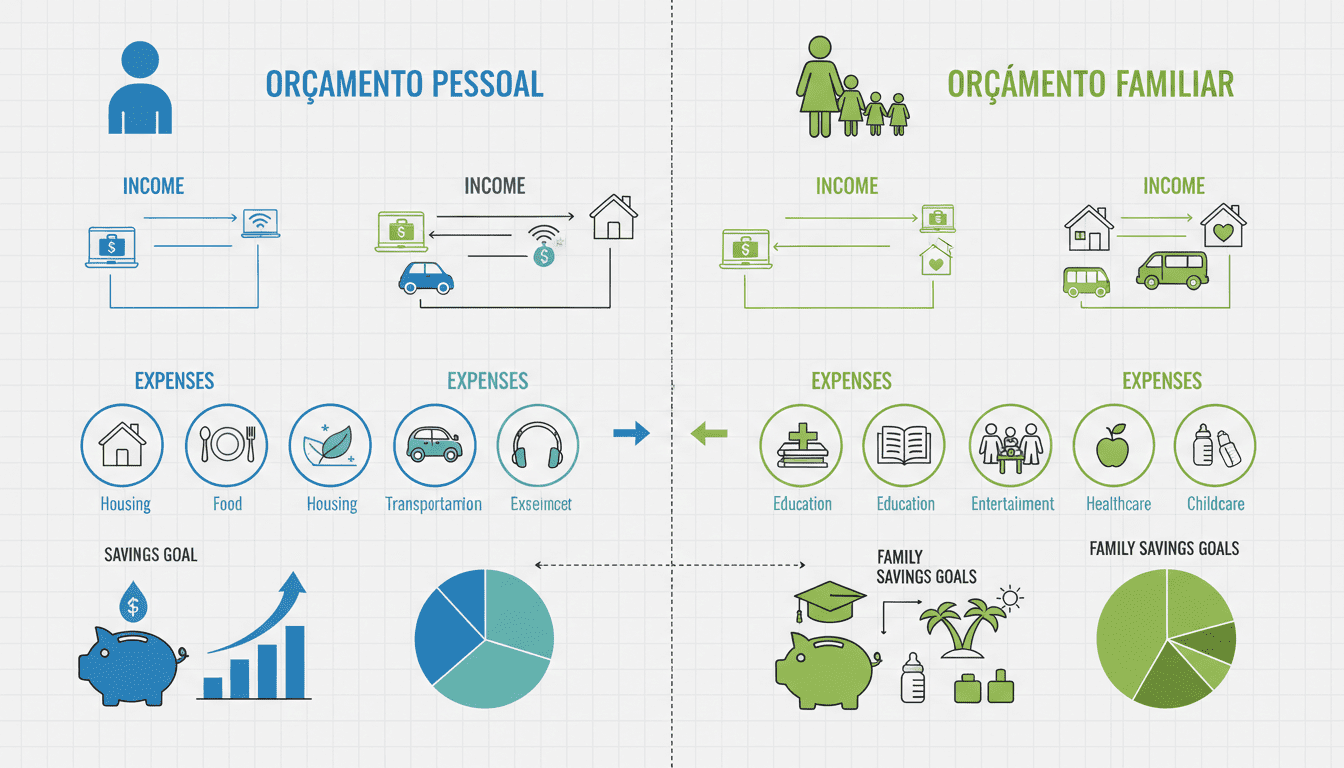

1. Entendendo o Conceito: Orçamento Familiar vs. Pessoal

O orçamento é uma ferramenta fundamental de gestão financeira. Ele permite que você entenda para onde o seu dinheiro está indo, identifique possíveis desperdícios e planeje o uso dos recursos de forma mais eficiente.

Embora se complementem, existem diferenças no escopo:

• Orçamento Pessoal: Volta-se para os seus ganhos individuais, estilo de vida e objetivos particulares (curto, médio e longo prazo), como construir uma reserva de emergência ou planejar a aposentadoria.

• Orçamento Familiar: Refere-se ao controle de despesas de pessoas que vivem juntas e dividem os gastos. Ele abrange receitas combinadas, despesas compartilhadas e metas coletivas.

É crucial que ambos estejam em ordem, pois se suas despesas pessoais estiverem descontroladas, isso afeta diretamente o orçamento de quem divide os gastos com você.

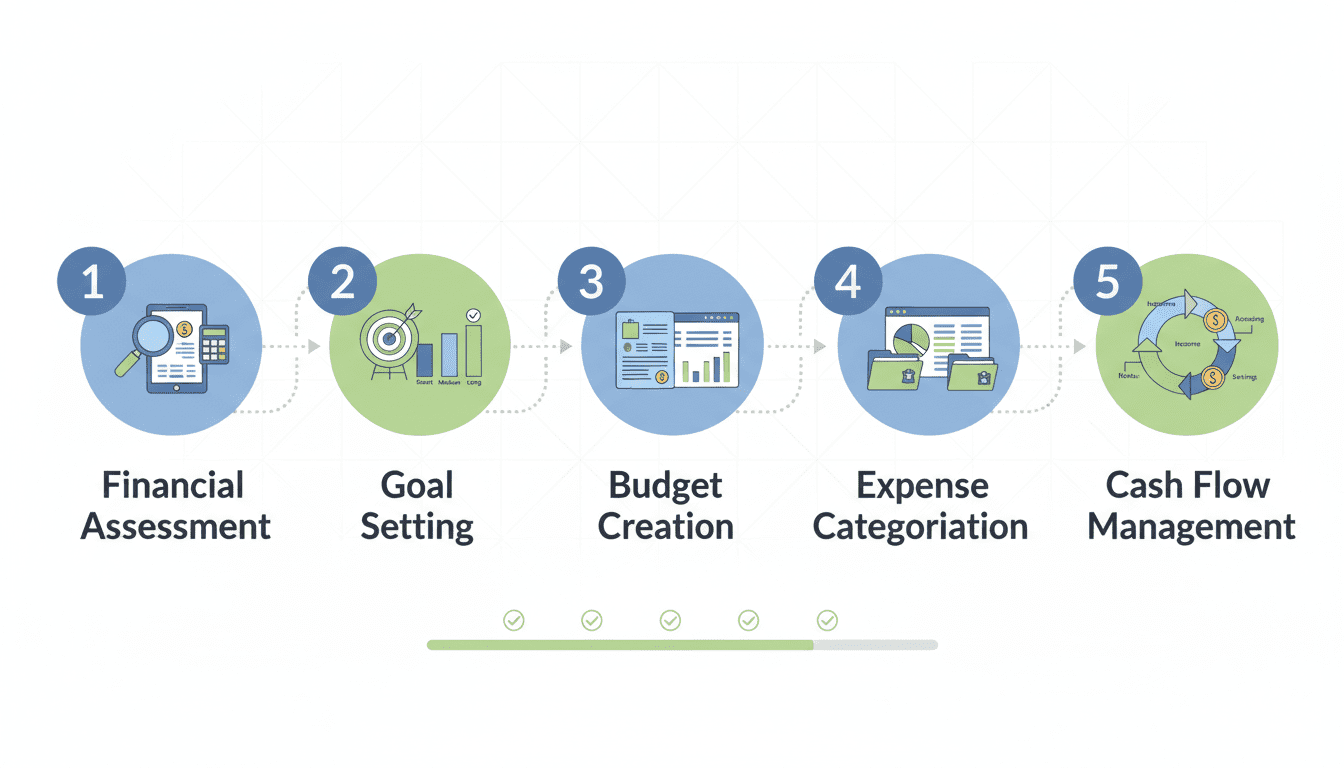

2. O Passo a Passo Para Organizar suas Finanças (5 Etapas Chave)

Manter o orçamento familiar organizado traz vantagens significativas, como conhecer a real situação financeira, analisar se seu estilo de vida está adequado aos ganhos e tomar melhores decisões sobre cortar ou incluir gastos.

Confira 5 etapas simples para começar a organizar tudo:

Passo 1: Decida como o orçamento será dividido

Se você mora com a família ou com outras pessoas, o primeiro passo é definir como as despesas gerais serão rateadas: se de forma igualitária, proporcional aos ganhos de cada um, ou se haverá um orçamento geral.

Passo 2: Anote todas as despesas e dívidas

É hora de descobrir para onde o seu dinheiro está indo. Registre todos os gastos (familiares e pessoais) e dívidas (valor da parcela, juros e data de quitação). Você pode dividir os gastos em categorias para ter mais clareza:

- Essenciais: Fundamentais para a sobrevivência (aluguel, alimentação, luz, água).

- Necessários: Importantes para manter o padrão de vida (plano de saúde, academia).

- Supérfluos: Lazer e desejos de compra (restaurantes, vestuário, streaming).

Passo 3: Some todas as fontes de renda

Registre todas as entradas de dinheiro. Isso inclui salários (líquidos), renda extra (como freelances), pensões, rendimentos de investimentos e bonificações. Ter uma visão completa da renda total é importante para planejar a alocação dos recursos.

Passo 4: Elabore uma planilha ou use um aplicativo

Você pode registrar tudo em um caderno, em uma planilha digital (Excel ou Google Sheets) ou usando aplicativos de finanças pessoais. O importante é que essa ferramenta seja sempre atualizada.

Passo 5: Defina metas pessoais e familiares

Procure definir objetivos de curto prazo (até 2 anos), médio prazo (3 a 5 anos) e longo prazo (mais de 5 anos). As metas servem como um norte para as decisões financeiras. Por exemplo, o objetivo pode ser economizar para uma viagem (curto prazo) ou dar entrada em um financiamento imobiliário (longo prazo).

3. Ferramentas que Vão Ajudar Você

Hoje em dia, a tecnologia simplificou muito a organização financeira. Existem apps gratuitos de finanças pessoais que auxiliam no acompanhamento de gastos e planejamento de metas.

Alguns dos melhores apps para 2025 incluem Mobills, Organizze, Minhas Economias (100% grátis), Spendee (ótimo para dividir despesas), Wisecash (funciona offline e é leve), Toshl Finance, Olivia (que usa Inteligência Artificial) e Money Lover.

Ao escolher um, verifique alguns pontos importantes:

- Integração bancária (Open Finance): Permite conectar contas de forma segura.

- Segurança: Confirme se o app segue a LGPD e permite revogar o consentimento de dados.

- Recursos extras: Verifique se ele oferece metas, relatórios e divisão de despesas.

O que é Open Finance?

O Open Finance é um sistema regulado pelo Banco Central do Brasil. Ele permite que você integre dados de diferentes bancos em um único app, dando o seu consentimento. A principal vantagem é ter lançamentos automáticos e uma visão unificada de todas as suas contas e cartões.

O Kakebo: O Diário de Finanças Japonês

Se você prefere o método manual, o Kakebo é uma técnica japonesa centenária que significa “livro de contas da economia doméstica”. Ele propõe o uso de um diário para monitorar gastos e planejar metas. O Kakebo ajuda na disciplina e incentiva a separar os gastos em quatro categorias: sobrevivência (contas fixas), cultura e lazer, imprevistos e investimentos.

4. O Caminho para o Crescimento: Consumo, Poupança e Investimento

A estabilidade financeira familiar é baseada na tríade entre consumo, poupança e investimento.

1. Consumo: É o seu estilo de vida e satisfaz suas necessidades, conectado ao que é essencial. Analise seus hábitos de consumo para identificar e mudar padrões de gastos desnecessários, como reduzir refeições fora de casa.

2. Poupança: É a segurança para o inesperado, conferindo estabilidade. A poupança permite que os consumidores evitem uma redução acentuada no consumo em tempos ruins, sacando reservas em emergências. Crie um fundo de emergência que cubra suas despesas essenciais por alguns meses. Uma dica é automatizar suas economias, reservando um valor fixo assim que receber o salário, seguindo o princípio de “pague-se primeiro”. Sendo assim, leia nosso artigo Economizar 10 mil reais: o marco que muda sua relação com o dinheiro.

3. Investimento: São os passos estratégicos para um futuro próspero. O investimento visa ampliar a renda e o capital da família, como a aquisição de ativos.

E se as Dívidas Estiverem na Frente?

Se você está endividado, a organização do orçamento é o primeiro passo para sair dessa situação.

• Priorize: Se você tem mais de uma dívida, comece pelas que têm juros mais altos, como cartão de crédito e cheque especial, pois elas crescem rapidamente e prejudicam mais sua vida financeira.

• Corte e Gere Renda Extra: Enquanto “aperta o cinto” e corta gastos desnecessários, procure formas de gerar renda extra (venda de itens usados, freelances ou empreendedorismo). Use esse ganho extra para pagar as dívidas e reservar para a emergência.

• Negocie: Com o orçamento em ordem, procure os credores. Plataformas como o Serasa Limpa Nome facilitam esse processo, permitindo que você consulte ofertas e feche acordos 100% online, com descontos que podem chegar a 90%.

Organizar o orçamento é como construir uma bússola: ela mostra onde você está, para onde quer ir e o que precisa fazer para chegar lá. É um processo que exige comprometimento e, idealmente, a cooperação de todos da família. Assumir o controle do seu dinheiro não é apenas gerenciar despesas, é garantir a sua longevidade financeira e um futuro mais tranquilo.

Que tal começar agora mesmo? Baixe um aplicativo, pegue seu caderno e comece a registrar. Você estará um passo mais perto de uma vida financeira saudável e próspera.

Fontes

- spcbrasil.com.br

- Organizacao e Planejamento do Orcamento Pessol e Familiar

- serasa.com.br

- napratica.org.br

Este conteúdo tem caráter educacional e não constitui recomendação de investimento.