O teste real que revelou o impacto dos impostos e por que uma LCI de 93% pode vencer um RDB de 105%

Resumo inicial

Nesta análise completa sobre Nubank ou Inter: onde rende mais, você vai entender:

- Por que um investimento que paga 93% do CDI pode render mais do que outro que paga 105%.

- Como IOF, IR, liquidez e prazo mudam totalmente o resultado final.

- O que o teste real do Primo Rico mostrou ao comparar caixinhas do Nubank e porquinhos do Inter.

- Como evitar a decisão errada que faz milhares de pessoas perderem dinheiro sem perceber.

Continue lendo, a parte mais importante está logo abaixo.

Highlights

- O teste real que revelou o impacto dos impostos e por que uma LCI de 93% pode vencer um RDB de 105%

- Resumo inicial

- Antes de comparar Nubank ou Inter: onde rende mais, você precisa entender os impostos

- Conheça os produtos: CDB, RDB, LCI e LCA

- O teste prático: R$ 40.000 investidos por 12 dias úteis

- Resultados do Inter

- Resultados do Nubank

- Comparação final: Inter venceu. Mas por quê?

- A lição esquecida: liquidez

- O fator escondido: horário da aplicação

- Quando escolher Inter? Quando escolher Nubank?

- Conclusão Nubank ou Inter: onde rende mais?

- Fonte

- FAQ

Imagine que você tem R$ 20.000 guardados e decide colocá-los para render. Dois bancos digitais entraram na disputa: Nubank e Inter, onde o seu dinheiro rende mais?.

De um lado, caixinhas com até 105% do CDI; de outro, produtos com menor percentual… mas com um detalhe que muda tudo: isenção de imposto.

A pergunta é simples:

Quem rende mais na prática?

O que parece pagar mais… ou o que paga menos no bruto, mas é menos tributado?

Foi exatamente isso que um teste real colocou à prova e o resultado surpreendeu muita gente.

Guarde este ponto: bruto não é o que vai para o seu bolso.

E é aqui que muitos investidores iniciantes acabam perdendo dinheiro.

Antes de comparar Nubank ou Inter: onde rende mais, você precisa entender os impostos

IOF: o “pedágio” para quem resgata antes de 30 dias

O IOF funciona como uma punição para resgates rápidos. Ele incide somente sobre o lucro e segue uma tabela decrescente:

- Dia 1: leva 96% do lucro

- Dia 2: leva 93%

- Dia 3: leva 90%

- …

- Dia 29: ainda cobra 3%

- Dia 30+: zera totalmente

Conclusão: qualquer investimento resgatado antes de 30 dias é um péssimo negócio.

Imposto de Renda: quanto mais tempo investido, menos imposto

O IR segue uma tabela regressiva:

| Prazo | Alíquota |

|---|---|

| até 180 dias | 22,5% |

| 181 a 360 dias | 20% |

| 361 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

O governo incentiva o prazo longo, quanto mais tempo investido, mais você ganha líquido.

gostando do assunto? leia também: Guia Descomplicado do Imposto de Renda 2025 para Investidores: Tudo o Que Você Precisa Saber

Continue lendo para ver como isso virou o jogo no teste.

Conheça os produtos: CDB, RDB, LCI e LCA

CDB e RDB: quase iguais para o investidor

Ambos significam a mesma coisa na prática:

Você empresta dinheiro ao banco e recebe juros em troca.

Ambos pagam:

- IOF (se resgatar antes de 30 dias)

- Imposto de Renda

LCI e LCA: os queridinhos dos investidores inteligentes

Esses produtos têm uma vantagem enorme:

Pessoas físicas são isentas de Imposto de Renda.

Você empresta dinheiro para o banco financiar:

- Imóveis (LCI)

- Agronegócio (LCA)

E recebe o lucro 100% limpo. Ainda existe IOF nos primeiros 30 dias, mas IR nunca.

Segurança: CDB, RDB e LCI têm FGC

Todos os produtos analisados são cobertos pelo FGC:

- Até R$ 250.000 por CPF e por instituição

- Protege capital + rendimentos

Ou seja: ambos os bancos são igualmente seguros.

O teste prático: R$ 40.000 investidos por 12 dias úteis

R$ 20.000 foram para cada banco, divididos em duas aplicações de R$ 10.000.

Atenção: o período analisado teve apenas 12 dias úteis, o que torna o impacto do IOF gigantesco.

Resultados do Inter

CDB 100% do CDI (liquidez diária)

- Valor bruto: R$ 10.057,93

- IOF: R$ 29,19

- IR: aplicado sobre o restante (22,5%)

- Valor líquido: R$ 10.028,74

Lucro líquido final: R$ 28,74

LCI 93% do CDI (travada, isenta de IR)

- Valor bruto: R$ 10.053,87

- IOF: R$ 19,39

- Valor líquido: R$ 10.034,48

Lucro líquido final: R$ 34,48

LCI venceu, mesmo pagando menos CDI no bruto.

Resultados do Nubank

Caixinha Turbo 105% do CDI

- Valor bruto: R$ 10.055,29

- IOF + IR

- Valor líquido: R$ 10.025,71

Lucro líquido final: R$ 25,71

Caixinha RDB 100% do CDI

- Valor bruto: R$ 10.052,66

- IOF + IR

- Valor líquido: R$ 10.024,49

Lucro líquido final: R$ 24,49

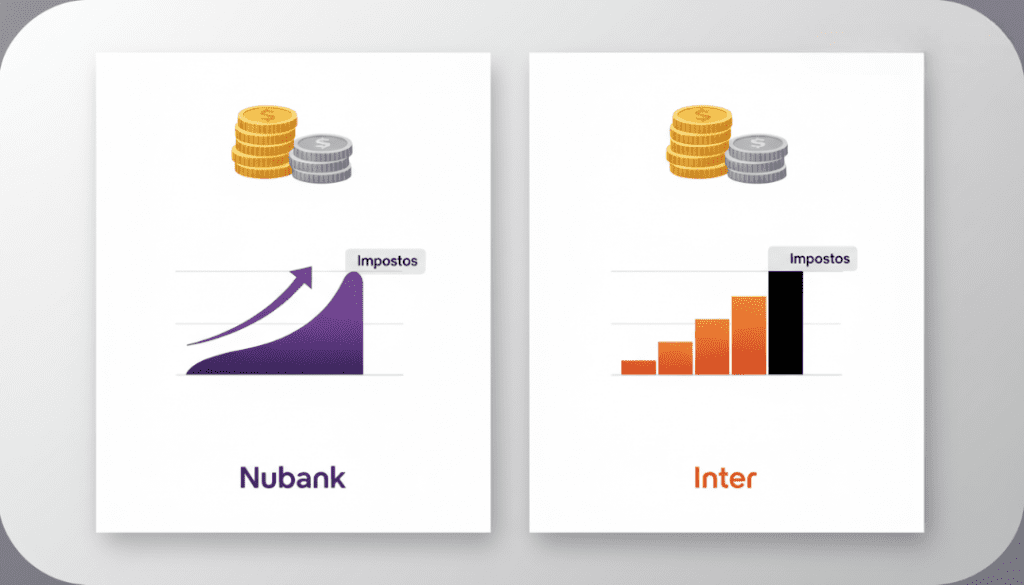

Comparação final: Inter venceu. Mas por quê?

Para que você nunca esqueça, esta é a conta-chave:

LCI de 93% do CDI equivale a um CDB de 120% do CDI,

Se o resgate for antes de 6 meses (IR de 22,5%). Como chegamos nisso?

93 ÷ (1 - 0,225) = 93 ÷ 0,775 ≈ 120

Ou seja: Para competir com uma LCI de 93%, um CDB tributado precisaria pagar 120% do CDI.

A caixinha turbo do Nubank?

Pagava 105%, bem longe dos 120% necessários. Por isso ela perdeu.

A lição esquecida: liquidez

A LCI venceu porque:

- rende mais no líquido

- mas tem dinheiro travado

Se você precisa do dinheiro a qualquer momento, emergência, Escolha liquidez diária, mesmo pagando impostos.

O fator escondido: horário da aplicação

O CDB do Inter rendeu mais que o RDB do Nubank mesmo ambos pagando 100% do CDI.

O motivo?

- Inter: aplicação feita cedo → rendeu no mesmo dia

- Nubank: aplicação às 16h31 → passou do horário de corte → só rendeu no dia seguinte (D+1)

Uma diferença de 1 minuto pode te custar 1 dia inteiro de rendimento.

Quando escolher Inter? Quando escolher Nubank?

Nubank é melhor para:

- Reserva de emergência (liquidez diária)

- Objetivos curtos

- Usuários que querem simplicidade

Inter é melhor para:

- Objetivos de médio e longo prazo

- Quem quer LCI isenta de IR

- Rentabilidade líquida maior

Conclusão Nubank ou Inter: onde rende mais?

O grande vencedor do teste foi o Inter, graças à sua LCI isenta de imposto.

Mas a verdadeira lição é ainda maior:

Não existe investimento perfeito. Existe investimento adequado para o seu objetivo.

Se você prioriza liquidez → caixinhas RDB e CDB de liquidez diária.

Se você prioriza rentabilidade → LCI é quase sempre mais vantajosa.

E aí, qual desses faz mais sentido para o seu momento financeiro?

Fonte

- FGC: Proteção

- CVM: LCI/LCA

- Banco Central: produtos de renda fixa

- B3 – CDI

- Receita Federal

Este conteúdo tem caráter educacional e não constitui recomendação de investimento.

FAQ

Não. Apenas quando você considera a isenção de IR e compara prazos equivalentes. Em prazos longos, CDBs muito agressivos podem superar.

Não é recomendado. A liquidez é limitada. Reserva exige acesso imediato ao dinheiro.

Ambos têm FGC e são igualmente seguros dentro do limite de R$ 250.000 por CPF por instituição.

Porque nos primeiros dias ele pode levar até 96% do lucro. Testes com menos de 30 dias sempre são distorcidos por esse imposto.