A verdade que ninguém te contou

Você já deve ter ouvido alguém dizer que juros compostos são mágicos, incríveis ou até que, supostamente, foram chamados por Einstein de “oitava maravilha do mundo”.

Origem da frase à parte, uma coisa é certa: ele mudam vidas.

E não falo isso no sentido coach de “pense positivo e atraia dinheiro”.

Falo no sentido matemático, real, testado e provado ao longo da história das finanças: quando você entende e aplica com constância, seu dinheiro cresce sozinho, literalmente.

Neste artigo, vou te mostrar tudo que você precisa saber, com explicações leves, valores realistas e uma linguagem que não parece saída de um livro de contabilidade de 1947. Bora?

1. O que são Juros? (A base de tudo)

Para entender juros compostos, precisamos entender os juros básicos.

De forma simples, juros são o preço do dinheiro no tempo.

O Banco Central explica exatamente assim: quando você empresta dinheiro (investindo), recebe juros; quando pede emprestado, paga juros.

Isso significa que:

- Se você deve, juros são um vilão.

- Se você investe, juros são seu ajudante fiel e os juros compostos são o “superpoder” dele.

2. A diferença entre juros simples e juros compostos (sem confundir sua cabeça)

Existem dois tipos principais de juros: simples e compostos.

A diferença entre eles é como comparar um carro 1.0 a álcool com um foguete da SpaceX.

2.1. Juros Simples (crescimento linear)

Nos juros simples, os juros são calculados sempre sobre o valor inicial aplicado.

Nada muda, nada cresce, tudo igual. É quase como aquela amizade que nunca evolui.

Exemplo:

Você investe R$ 900 a 1% ao mês, juros simples.

- 1% de 900 = R$ 9

- Todo mês: R$ 9

- Após 12 meses:

R$ 900 + (12 × 9) = R$ 1.008

Fim. Sem emoção.

Essa lógica está presente em livros de matemática financeira e materiais educacionais. Ela é linear e previsível demais.

2.2. Juros Compostos (crescimento exponencial)

Agora, prepare o coração financeiro: chegamos aos protagonista.

Nos juros compostos, os juros são calculados sobre o valor atualizado, ou seja:

juros compostos = juros sobre juros + aportes + tempo

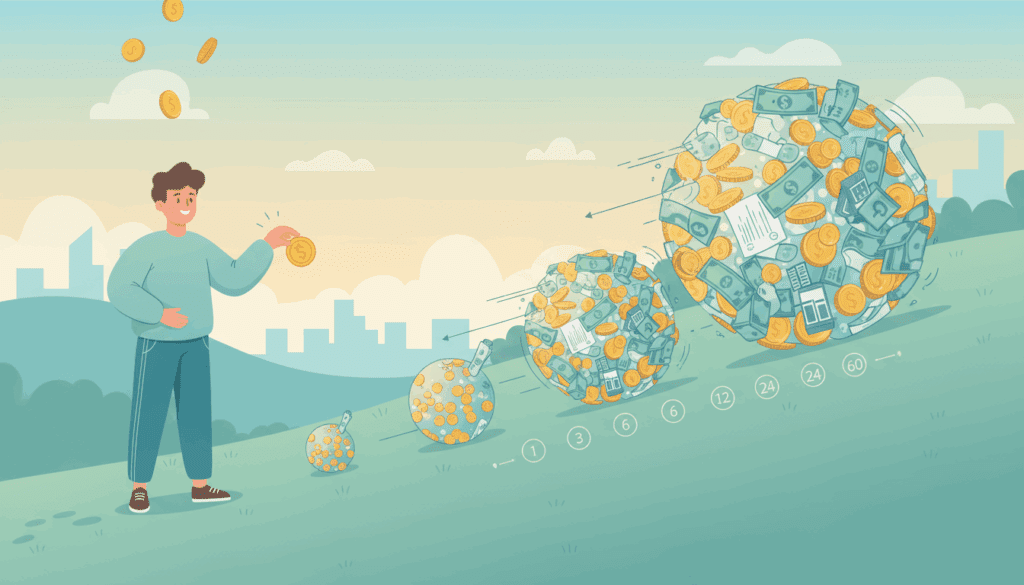

É o famoso “efeito bola de neve”.

Exemplo:

Investindo R$ 900 a 1% ao mês:

- Mês 1 → 1% de 900 = 9 → saldo: 909

- Mês 2 → 1% de 909 = 9,09 → saldo: 918,09

- Mês 3 → 1% de 918,09 = 9,18 → saldo: 927,27

- E assim por diante.

A cada mês, os juros ficam maiores e não porque você investe mais, mas porque o próprio dinheiro se multiplica.

É como colocar seu dinheiro para trabalhar e ele pensar:

“Chefe, pode deixar, vou crescendo aqui enquanto você vive sua vida.”

3. A fórmula dos Juros Compostos (sem complicar)

A forma padrão usada no mundo todo é:

M=C×(1+i)t

Onde:

- M = montante final

- C = capital inicial

- i = taxa (em decimal; ex: 10% = 0,10)

- t = tempo no mesmo período da taxa

Essa fórmula é usada em materiais oficiais como o Investor.gov

Mas o que faz os Juros Compostos serem tão poderosos?

Simples: o tempo.

Quanto mais tempo você deixa o dinheiro investido, mais os juros sobre juros trabalham.

Vamos a um exemplo didático.

4. Exemplo realista: como R$ 300 por mês podem virar uma fortuna

Agora vamos ao caso que todo mundo sempre quer saber:

“Com pouco dinheiro dá para ficar rico usando juros compostos?”

Não vou te prometer riqueza absurda, mas vou te mostrar números muito realistas.

Cenário:

- Aporte inicial: R$ 1.500

- Aporte mensal: R$ 300

- Rentabilidade média: 0,85% ao mês (algo muito plausível em CDBs e Tesouro ao longo dos anos)

- Tempo: 25 anos

Resultado:

- Total aportado: R$ 1.500 + (300 × 300 meses) = R$ 91.500

- Montante final aproximado: R$ 296.000

Ou seja:

Mais de R$ 200 mil foram gerados apenas pelos juros compostos.

Sem milagres. Sem loucura. Só disciplina + tempo.

Você pode simular esses valores no simulador oficial do Tesouro Direto

5. Onde os juros compostos aparecem na vida real?

Você está cercado por juros, quer você perceba ou não. E aí está o truque:

ou você usa eles a seu favor… ou eles são usados contra você.

Vamos a cada caso.

5.1. Juros Compostos a seu favor (investimentos)

- Tesouro Direto: Todos os títulos trabalham com juros compostos;

- CDB, LCI, LCA: Quando você “empresta” dinheiro aos banco;

- Fundos de renda fixa: O gestor reinveste automaticamente, juros compostos na prática;

- Contas digitais que rendem CDI: Nubank, Inter, Mercado Pago, PicPay, etc.

5.2. Juros Compostos contra você (dívidas)

A mesma força que multiplica investimentos pode destruir dívidas.

Exemplo realista:

- Dívida inicial: R$ 700

- Taxa rotativo cartão: 14% ao mês

- Após 12 meses sem pagar:

Saldo final: R$ 2.800+

O Banco Central alerta há anos sobre os perigos do rotativo do cartão. É por isso que muita gente acha que “juros é ruim”, quando na verdade…

juros compostos não são bons nem ruins, são apenas uma ferramenta poderosa. Quem entende, usa; quem não entende, sofre.

Aqui vai uma tabela Comparativa

| Aspecto | Juros Simples | Juros Compostos |

|---|---|---|

| Como funciona | Calculado sempre sobre o valor inicial (capital). | Calculado sobre o saldo atualizado (capital + juros). |

| Crescimento | Linear (sempre igual). | Exponencial (cresce cada vez mais). |

| Exemplo (R$ 900 a 1% ao mês) | R$ 900 + R$ 9/mês = R$ 1.008 após 12 meses. | Crescimento mês a mês: termina em R$ 1.113+ após 12 meses. |

| Onde aparece | Em situações didáticas ou contratos antigos. | Tesouro Direto, CDB, contas digitais, fundos, dívidas do cartão. |

| Quando beneficia | Curto prazo, pouco impacto. | Longo prazo: multiplicação real do dinheiro. |

| Quando prejudica | Quase nunca é usado para dívidas. | Rotativo do cartão, cheque especial → dívida explode rápido. |

| Potencial de riqueza | Baixo. | Muito alto ao longo dos anos. |

6. O tempo: o ingrediente mais valioso dos juros compostos

Se você entendesse apenas isso, já estaria na frente de 80% das pessoas:

Juros compostos precisam de tempo para brilhar.

Eles começam devagar, quase preguiçosos. Mas depois de alguns anos, o crescimento acorda e vira um tsunami financeiro.

Veja o padrão:

- Depois de 5 anos: ok

- Depois de 10 anos: interessante

- Depois de 20 anos: impressionante

- Depois de 30 anos: transformador

- Depois de 35 ou 40 anos: surreal

Quanto mais cedo você começa, maior o impacto.

Mesmo que você ganhe pouco hoje, começar com pouco é muito melhor do que não começar.

7. Aporte mensal: o “turbo” dos juros compostos

Aportes mensais funcionam como alimento para o crescimento exponencial.

Pense assim:

- O aporte é o que você controla.

- Os juros compostos cuidam do resto.

Se você aumenta seus aportes ao longo dos anos, seu patrimônio melhora significativamente.

E isso acontece porque, a partir de certo ponto, não são mais os aportes que fazem seu dinheiro crescer, mas a taxa de juros sobre o saldo acumulado.

8. Juros Compostos e independência financeira

A lógica da independência financeira é simples:

acumular patrimônio suficiente para que os juros compostos gerem mais renda do que você precisa para viver.

Exemplo simplificado:

- Você junta R$ 600.000

- Rentabilidade média: 0,8% ao mês

- Juros mensais: R$ 4.800

Esse é o ponto em que seus investimentos “pagam o seu salário”.

E o caminho para isso?

Consistência + tempo + juros compostos.

9. Evitando os vilões da jornada

Para aproveitar os juros compostos, evite:

- dívidas do cartão

- empréstimos caros

- financiamentos longos

- atrasos de contas

- rotativo (corre disso!)

Quem cai numa bola de neve de dívidas enfrenta o pior tipo de juros compostos: o negativo.

10. Comece hoje, mesmo que com pouco

O maior erro que alguém pode cometer é esperar “ter mais dinheiro” para começar a investir.

Por quê?

Porque nos juros compostos:

- O dinheiro é importante.

- A taxa é importante.

- Mas o TEMPO é o mais importante.

Quem começa cedo, mesmo com valores pequenos, supera quem começa tarde com valores maiores.

O segredo está em três atitudes:

- Começar agora.

- Ser constante.

- Deixar os juros compostos fazerem sua parte.

Seu futuro vai agradecer.

Se chegou até aqui, acreditamos que gostou desse artigo! veja mais artigos sobre finanças

Fontes de referência

- Investopedia – Compound Interest

- Tesouro Direto – Simulador

- Banco Central – Educação Financeira

- Investor.gov – Calculadora de Juros Compostos

- FEBRABAN – Títulos de Renda Fixa

Este conteúdo tem caráter educacional e não constitui recomendação de investimento.