Começar a investir cedo é ótimo, ninguém discorda. Mas e quando você já passou dos 40? Investir Depois dos 40, não dá para voltar no tempo, botar um tênis Vans, ouvir Linkin Park no discman e começar a investir aos 20, né? A vida é agora.

E a boa notícia é: ainda dá (e muito!) para construir uma vida financeira forte, desde que você siga uma lógica diferente da galera mais jovem. Depois dos 40, o jogo muda — e quem não ajusta a estratégia acaba colocando o patrimônio e a aposentadoria em risco.

Neste artigo, vamos destrinchar como investir depois dos 40, quais armadilhas evitar, como montar uma carteira equilibrada e por que seus aportes mensais são mais importantes que qualquer promessa de rentabilidade mágica.

Prepare o café, ajeite a postura e bora entender como fazer seu dinheiro trabalhar do jeito certo nesta fase da vida.

Por que Investir Depois dos 40 é Diferente?

Depois dos 40, duas coisas importantes acontecem na sua vida financeira:

1. Seu tempo de risco diminui.

Cair 40% em uma small cap pode ser recuperável aos 22 anos… mas aos 48, dói. E dói real.

2. Seu tempo de usufruir do dinheiro aumenta.

A próxima etapa da vida exige mais estabilidade e previsibilidade.

E é aqui que muitos erram:

- insistem em investimentos muito arriscados,

- colocam patrimônio em setores voláteis,

- ou preferem a “segurança da poupança”, que, convenhamos, não está ajudando ninguém.

Esta gostando da leitura? Aproveite para fazer simulações para ter um norte de como começar com o pé direito!

Evite os Setores de Maior Risco Depois dos 40

Setores como:

- companhias aéreas,

- construção civil,

- varejo,

- turismo,

são historicamente mais instáveis.

Quando caem, demoram MUITO para se recuperar, quando se recuperam.

Casas Bahia (antiga Via Varejo), Azul, MRV… vários exemplos de empresas que sofreram quedas longas. Enquanto isso, empresas sólidas como Banco do Brasil até caem, mas recuperam bem mais rápido.

Regra importantíssima (e matemática não mente):

Se uma ação cai 50%, ela precisa subir 100% só para voltar ao zero.

Depois dos 40, isso não faz sentido na sua estratégia.

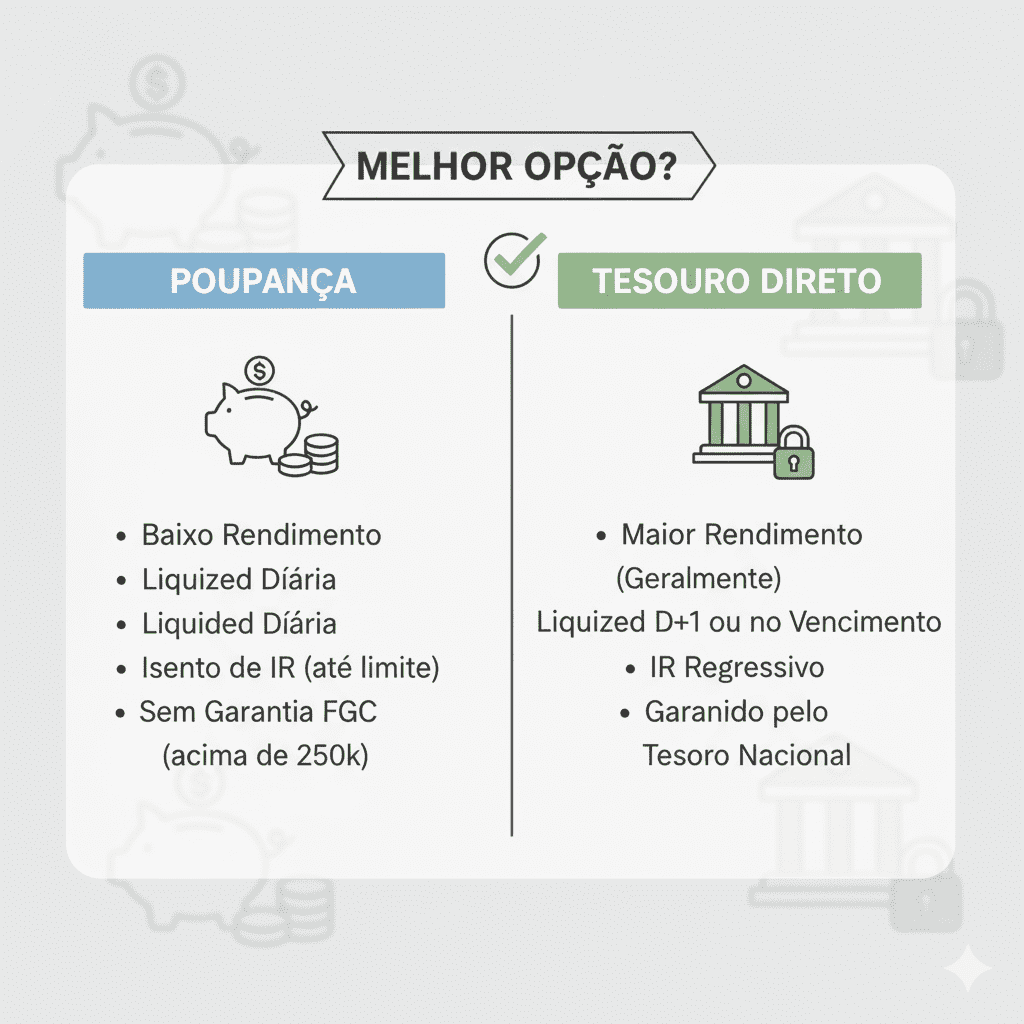

Pare de Deixar Dinheiro Parado na Poupança

Eu sei, a poupança dá aquela sensação de segurança aconchegante.

Mas, spoiler: ela não te protege da inflação e ainda rende pouco demais.

Hoje a poupança paga cerca de 0,66% ao mês.

O Tesouro Selic, por outro lado, é mais seguro e paga mais.

Exemplo rápido:

| Investimento | Valor Inicial | Rendimento Mensal | Ganho |

|---|---|---|---|

| Poupança | R$ 50.000 | 0,66% | R$ 330 |

| Tesouro Selic | R$ 50.000 | ~1% líquido | R$ 500 |

Essa diferença pequena vira um mundo de dinheiro com o tempo, especialmente com aportes frequentes.

Cuidado com “o gerente gente fina”

Nada contra gerentes, mas o banco treina eles para vender o que dá lucro para o banco, não para você.

Produtos como:

- COE

- fundos caros

- previdências ruins

- fundos que rendem menos que o Tesouro Selic

geralmente beneficiam mais o banco que você.

Seu objetivo é lucrar, não pagar comissão.

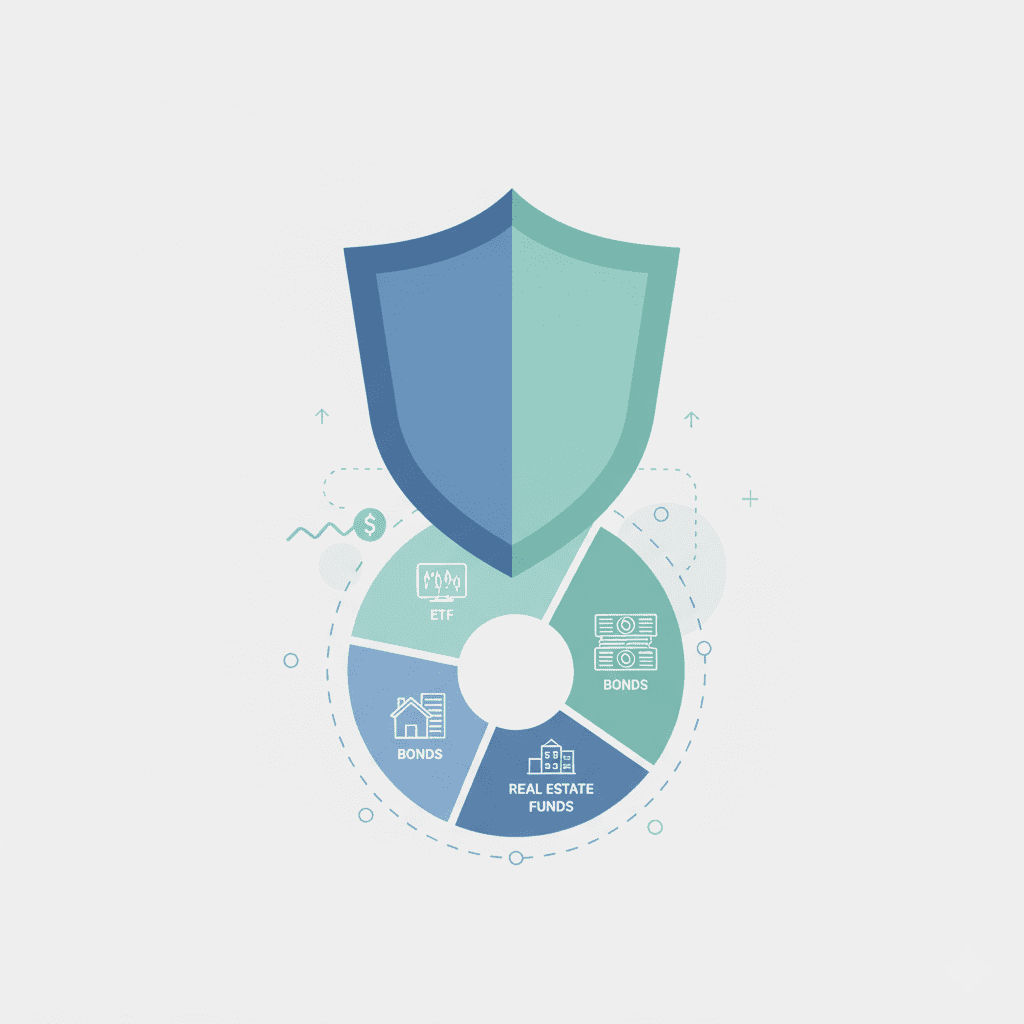

O que Não Pode Faltar na Sua Carteira Depois dos 40

Aqui vai uma estrutura base simples, robusta e segura:

15% Dólar / ETFs de ações americanas (IVV, VOO)

Protege contra a eterna desvalorização do real.

Além disso, te expõe às maiores empresas do mundo.

25% Tesouro IPCA+

Proteção contra a inflação.

Depois dos 40, isso é ouro(literalmente).

Evite o título com juros semestrais durante a fase de construção.

Use essa modalidade só quando quiser receber renda.

15% Tesouro Selic

A parte “calminha” da sua carteira.

Baixa volatilidade, alta liquidez e enorme segurança.

10% Ações brasileiras (de preferência dividendos)

Grandes empresas, sólidos resultados, pagamentos frequentes.

35% Fundos Imobiliários (FIIs)

Renda mensal previsível = música para quem tem mais de 40.

Ideal para construir fluxo de caixa.

Reserva de Emergência (Sim, é obrigatória)

Antes de tudo:

➡ 3 a 6 meses de gastos fixos,

➡ em investimento seguro e líquido (Tesouro Selic ou CDB diário).

Não importa a idade, isso é inegociável.

O Aporte Mensal Importa Muito Mais do que a Rentabilidade

Muita gente corre atrás da “taxa perfeita”, mas esquece que o que muda o jogo é quanto você coloca todos os meses.

Simulação simples (20 anos só para efeito ilustrativo):

| Aporte Mensal | Rentabilidade Anual | Valor Final |

|---|---|---|

| R$ 200 | 18% | R$ 280 mil |

| R$ 500 | 15% | R$ 462 mil |

| R$ 1.000 | 12% | R$ 911 mil |

| R$ 2.000 | 10% | R$ 1,3 milhão |

Percebe?

Quanto maior o aporte, menor a dependência da taxa de retorno.

Organize Seu Patrimônio Para Acelerar Resultados

Depois dos 40, muita gente acumula coisas que não rendem:

- um terreno parado há 15 anos,

- um carro extra,

- imóvel de aluguel com baixa rentabilidade,

- uma casa maior do que precisa.

Se não gera renda e não se valoriza, pode estar atrapalhando.

Dinheiro parado é oportunidade perdida.

Benefício Fiscal: Previdência PGBL (caso faça declaração completa)

Para quem faz declaração completa e tem muitas despesas dedutíveis, o PGBL pode reduzir o imposto a pagar.

A economia de IR pode ser reinvestida, aumentando o patrimônio no longo prazo.

Sempre consulte seu contador antes de decidir.

Investir depois dos 40 não significa “cheguei tarde”.

Significa jogar com inteligência, priorizando:

- proteção,

- constância,

- aportes maiores,

- ativos sólidos,

- estabilidade,

- renda previsível.

O que importa é começar e começar direito.

E se você quer continuar aprendendo de forma leve e prática, o blog está cheio de conteúdos feitos para você.

confira na categoria de finanças

Fontes

- Tesouro Direto – Títulos e segurança

- Banco Central – Remuneração da poupança

- IBGE – Séries históricas do IPCA

- CFA Institute – Recuperação após drawdown

- B3 – Fundos Imobiliários

- Receita Federal – Regras do IR para previdência privada

Este conteúdo tem caráter educacional e não constitui recomendação de investimento.