Como declarar investimentos, evitar erros e pagar menos imposto, de forma simples e objetiva

Se você investe em renda fixa, ações, fundos, cripto ou exterior, o Imposto de Renda 2025 trouxe mudanças importantes. Neste guia, você aprende como declarar cada tipo de investimento, o que mudou, como calcular impostos e como evitar erros que travam a restituição.

Highlights

- Como funciona o IR 2025 para cada tipo de investimento

- Mudanças importantes para quem investe no exterior

- Regras de isenção e quando você realmente precisa pagar imposto

- Exemplos práticos de cálculos

- Como declarar tudo no programa da Receita

- Passo a passo para renda fixa, renda variável e fundos

- Dicas para aumentar sua restituição

O Imposto de Renda 2025 e a realidade do investidor

Se você investe há pouco ou muitos anos, sabe que o Imposto de Renda sempre aparece como aquele “mini-vilão anual” que ninguém quer enfrentar. Mas a verdade é simples: entender o IR é parte natural da jornada do investidor e pode inclusive evitar perdas desnecessárias.

O IR 2025, referente ao ano-calendário 2024, trouxe mudanças importantes, especialmente para quem investe fora do Brasil. Com o conhecimento certo, esse processo deixa de ser uma dor de cabeça e se transforma em uma ferramenta para ter mais clareza sobre sua vida financeira.

Continue lendo, porque mais abaixo você verá o passo mais importante para evitar multas e aumentar a restituição.

1. Renda Fixa no Imposto de Renda: como funciona e como evitar perdas

A renda fixa é o território da previsibilidade, no entanto, também é onde muitas pessoas pagam imposto sem perceber.

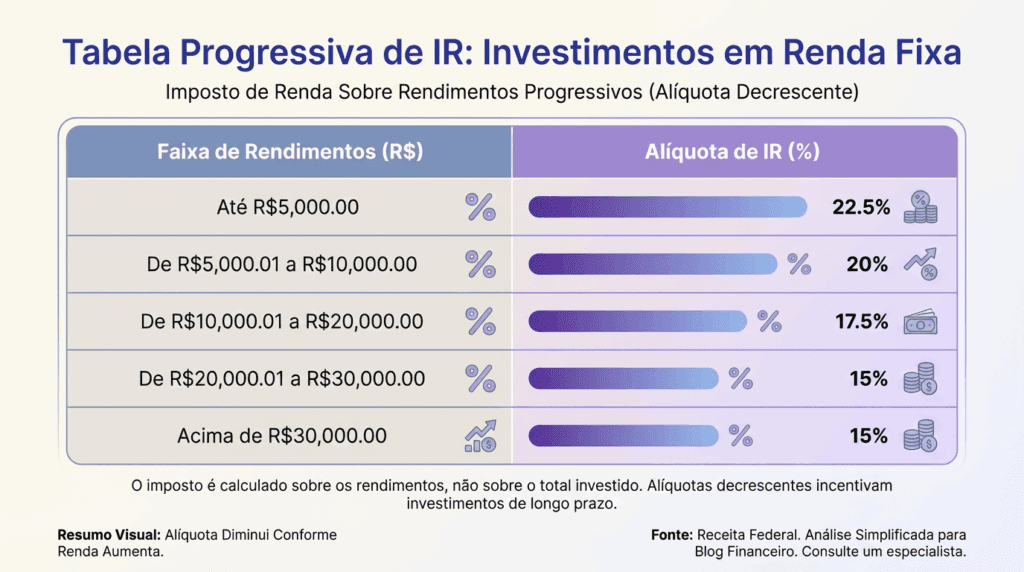

1.1. Tabela Regressiva do IR, quanto tempo você espera importa

O IR incide sobre o lucro e segue esta tabela regressiva:

- 22,5% — até 180 dias

- 20% — de 181 a 360 dias

- 17,5% — de 361 a 720 dias

- 15% — acima de 720 dias

Exemplo prático

Investimento: R$ 1.000 em CDB

Lucro após 365 dias: R$ 150

Alíquota: 17,5%

Imposto devido:

150 × 17,5% = R$ 26,25

Ou seja: você recebe o valor já com o desconto automático na fonte.

Se este tópico fez sentido, você vai querer ver o próximo, muita gente perde dinheiro por causa do IOF sem perceber.

1.2. IOF: o inimigo do resgate rápido

O IOF cai diariamente até zerar no 30º dia. Então, resgates rápidos reduzem significativamente seus ganhos.

Exemplo

Investimento: R$ 4.000

Rentabilidade em 14 dias: R$ 100

- IOF no 14º dia: 53% → R$ 53,00

- Lucro restante: R$ 47,00

- IR sobre o lucro líquido: 22,5% → R$ 10,58

- Lucro final: R$ 36,42

Guarde essa dica: nunca resgate renda fixa antes de 30 dias.

1.3. Renda fixa isenta de IR

- LCI

- LCA

- CRI

- CRA

- Debêntures incentivadas

- Poupança

Excelentes opções para diversificação.

2. Renda Variável no Imposto de Renda: isenções e compensações.

A renda variável tem potencial de lucro maior, mas exige mais atenção no IR.

aproveite para ler nosso artigo sobre: Fundos Imobiliários (FII): o guia definitivo 2025 para começar a investir e receber renda todo mês

2.1. A famosa isenção de R$ 20 mil

Você fica isento de IR na venda de ações se:

- vendeu até R$ 20.000 no mês, independentemente do lucro

- operações não foram day trade

Mas precisa declarar mesmo assim.

Como declarar lucros isentos

No programa do IR:

Rendimentos Isentos → Código 20

2.2. Alíquotas na renda variável

| Operação | Quando paga | Alíquota |

|---|---|---|

| Ações (swing trade) | vendas acima de R$ 20 mil | 15% |

| Day trade | qualquer valor | 20% |

| FIIs | qualquer valor | 20% |

| Fundos de ações | sempre | 15% |

DARF: paga até o último dia útil do mês seguinte.

2.3. Como compensar prejuízos (estratégia avançada)

A compensação permite reduzir o imposto futuro.

Exemplo prático

- Prejuízo: – R$ 2.000

- Lucro futuro: R$ 5.000

- Base tributável final: R$ 3.000

Imposto devido (15%): R$ 450, e não R$ 750.

Antes de seguir, compartilhe este artigo com alguém que precisa entender prejuízos e compensações.

3. Fundos de Investimento no Imposto de Renda: saldo e rendimentos.

Fundos exigem declarar duas coisas:

- saldo (patrimônio)

- rendimentos (lucros)

3.1. Como declarar os saldos

No programa do IR:

Bens e Direitos → Grupo 07 – Fundos

Preencha:

- Administradora

- Quantidade de cotas

- CNPJ

- Situação em 31/12/2023 e 31/12/2024

3.2. Como declarar os rendimentos

Rendimentos exclusivos/definitivos:

Rendimentos Sujeitos à Tributação Exclusiva → Aplicações Financeiras

Os valores vêm do Informe de Rendimentos do banco.

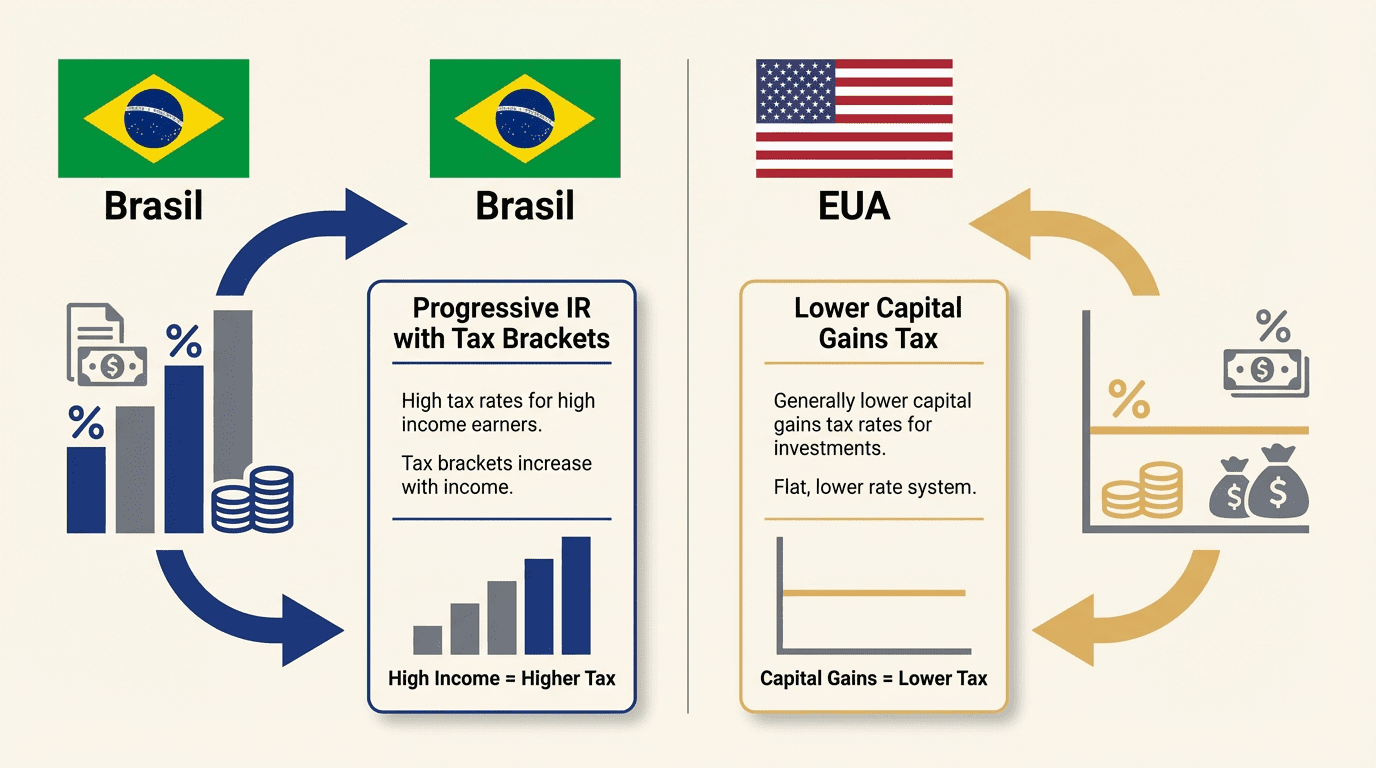

4. Investimentos no Exterior e o Imposto de Renda: o que mudou em 2025

Aqui está uma das partes mais importantes deste ano.

4.1. Tributação anual com alíquota fixa de 15%

Tudo que você ganhou no exterior, dividendos, juros, vendas… será tributado 1 vez ao ano com alíquota definitiva de 15%.

Não existe mais:

- carnê-leão

- GCAP mensal

- DARFs mensais

O próprio programa calcula tudo.

4.2. Fim da isenção de R$ 35 mil

Antes, vendas abaixo de 35 mil eram isentas. Agora, qualquer lucro é tributado em 15%, sem exceção.

4.3. Compensação de prejuízos no exterior

Se você perdeu em 2024, pode compensar em lucros futuros (2025 e adiante). Mas só se declarar o prejuízo agora.

4.4. Bitributação EUA x Brasil

Dividendos nos EUA sofrem retenção na fonte (até 30%).

Mas no Brasil:

- você pode abater esse valor

- se o imposto pago nos EUA ≥ 15%, você não paga nada aqui

Guarde este ponto: ele será essencial no final quando falarmos sobre restituição.

5. Dicas finais para o Imposto de Renda: como declarar sem erros.

Datas importantes

17 de março a 30 de maio de 2025: Atraso gera multa mínima de R$ 165,74.

Declaração pré-preenchida

Se você tem Gov.br Prata ou Ouro, o sistema importa quase tudo para você. Mas verifique tudo, pois a responsabilidade é sua.

Nova prioridade de restituição

Quem usar:

- declaração pré-preenchida

- restituição via PIX chave CPF

… entra em um novo grupo prioritário.

Previdência privada

- PGBL → permite deduzir até 12% da renda

- VGBL → não deduz; só declara como patrimônio

Conclusão: O IR é sua bússola financeira anual

Declarar seus investimentos não é apenas uma obrigação: além disso, é a oportunidade de revisar sua estratégia, medir a qualidade dos seus aportes e manter seu crescimento financeiro no radar.

Com organização e conhecimento, o Imposto de Renda deixa de ser um vilão e passa a ser uma ferramenta.

Quer continuar aprendendo? Role para ver os artigos recomendados que vão turbinar sua vida financeira.

Fontes

- Receita Federal – IRPF: https://www.gov.br/receitafederal/pt-br/assuntos/dirpf

- B3 – Tributação de investimentos: https://www.b3.com.br

- Banco Central – Educação Financeira:https://www.bcb.gov.br/estabilidadefinanceira/educacaofinanceira

- Tesouro Direto – Regras e tributação: https://www.tesourodireto.com.br

Este conteúdo tem caráter educacional e não constitui recomendação de investimento.