Investir bem deixou de ser apenas “achar ações baratas”. Hoje, envolve entender valor, risco, comportamento humano e sustentabilidade, tudo ao mesmo tempo.

Resumo inicial

A análise de investimentos evoluiu muito ao longo do tempo. O que começou com balanços e gráficos hoje incorpora fatores como risco sistêmico, governança corporativa, sustentabilidade (ASG) e modelos quantitativos avançados. Neste artigo, você vai entender como essas metodologias funcionam na prática, com explicações claras, exemplos simples e a “tradução” dos principais termos técnicos usados pelos analistas profissionais.

Highlights

- Investir bem deixou de ser apenas “achar ações baratas”. Hoje, envolve entender valor, risco, comportamento humano e sustentabilidade, tudo ao mesmo tempo.

- Resumo inicial

- investir não é adivinhar, é interpretar sinais

- Metodologias Clássicas de Avaliação de Investimentos

- Análise Fundamentalista vs. Técnica: quem está certo?

- Estratégias de Abordagem: de onde começar a análise?

- Valuation: como transformar análise em números

- A Análise Moderna: risco, ASG e modelos quantitativos

- Conclusão: investir bem é integrar, não escolher lados

- Fontes

- FAQ

Guarde este ponto: não existe método único. O valor está na combinação.

investir não é adivinhar, é interpretar sinais

Muita gente ainda acredita que investir bem é “acertar o momento certo” ou seguir dicas quentes. Na prática, investir é interpretar informações imperfeitas, tomar decisões sob incerteza e buscar uma boa relação entre risco e retorno.

A análise de investimentos surgiu exatamente para isso: reduzir erros, organizar informações e aumentar a probabilidade de decisões melhores no longo prazo.

Pense como pilotar um avião: não basta saber o destino. É preciso entender o motor, o clima e os instrumentos de voo. No mercado financeiro, esses instrumentos são as metodologias de análise.

Metodologias Clássicas de Avaliação de Investimentos

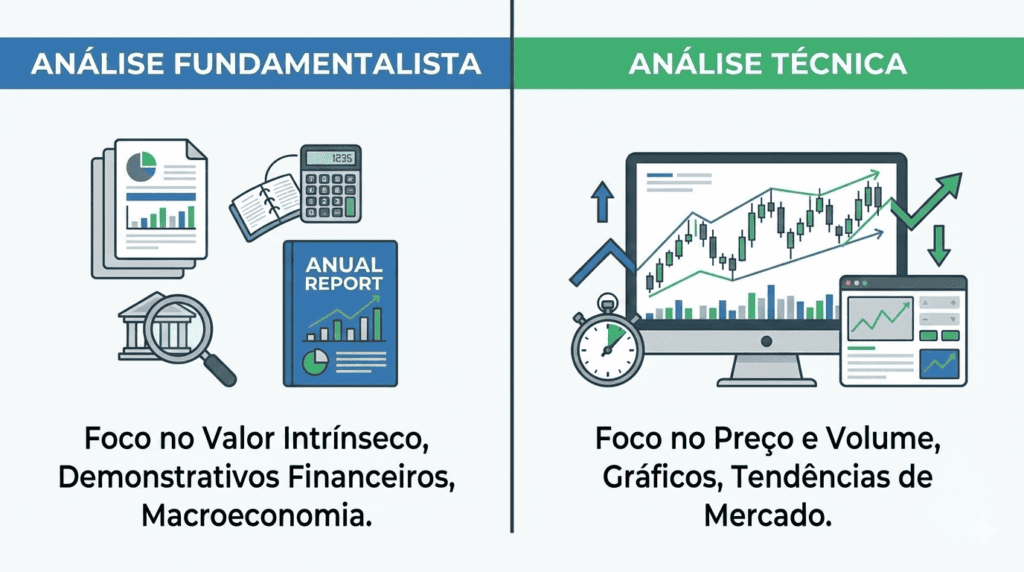

Análise Fundamentalista (AF): entender o “negócio por trás da ação”

A Análise Fundamentalista busca responder a uma pergunta simples:

Essa empresa vale mais ou menos do que o preço que o mercado está cobrando hoje?

Ela analisa:

- Lucros

- Endividamento

- Capacidade de gerar caixa

- Qualidade da gestão

- Cenário econômico

Tradução do termo técnico

Valor Intrínseco = quanto a empresa realmente vale, com base nos seus resultados e perspectivas, e não apenas no preço da ação na Bolsa.

Se o preço de mercado estiver abaixo do valor intrínseco, o ativo pode estar “barato”.

Continue lendo para entender como esse valor é calculado na prática

Análise Técnica (AT): entender o comportamento do mercado

A Análise Técnica parte de outra lógica: O preço reflete tudo o que o mercado sabe e a psicologia dos investidores se repete.

Ela observa:

- Gráficos de preço

- Volume de negociações

- Padrões de comportamento (medo e ganância)

Tradução do termo técnico

Candlestick = gráfico que mostra, em um período, onde o preço abriu, fechou, o máximo e o mínimo.

É como um “raio-x” do humor do mercado naquele intervalo.

A AT não diz se a empresa é boa ou ruim. Ela ajuda a decidir quando entrar ou sair.

Análise Fundamentalista vs. Técnica: quem está certo?

A resposta curta: os dois.

| Foco | Fundamentalista | Técnica |

|---|---|---|

| O que analisa | Empresa e economia | Preço e comportamento |

| Pergunta-chave | Vale a pena? | É o melhor momento? |

| Horizonte | Longo prazo | Curto, médio e longo |

Investidores experientes combinam as duas abordagens.

Estratégias de Abordagem: de onde começar a análise?

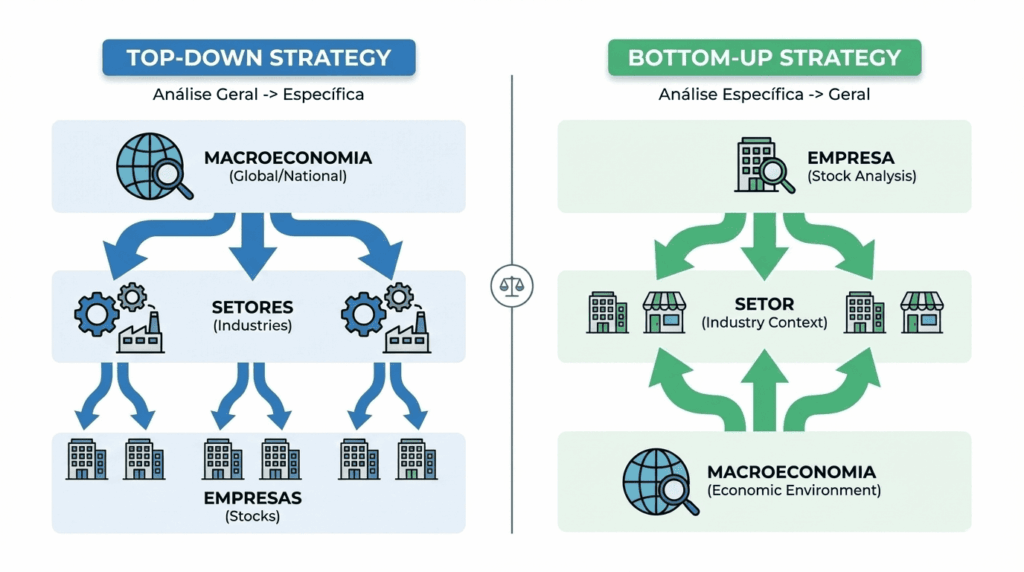

Estratégia Top-down (do macro para o micro)

Aqui o raciocínio é:

- Como está a economia?

- Quais setores se beneficiam disso?

- Quais empresas são as melhores dentro desses setores?

Exemplo:

Se os juros estão caindo → setores como varejo e construção tendem a se beneficiar.

Estratégia Bottom-up (da empresa para o macro)

Aqui o foco é:

- Empresa bem gerida

- Bons lucros

- Vantagem competitiva

Mesmo que o setor esteja em dificuldade, uma empresa excelente pode prosperar.

Tradução do termo técnico

Análise Setorial = entender o “ambiente” em que a empresa opera: concorrência, demanda, riscos e oportunidades.

Muito usada por quem investe no longo prazo (buy and hold).

Valuation: como transformar análise em números

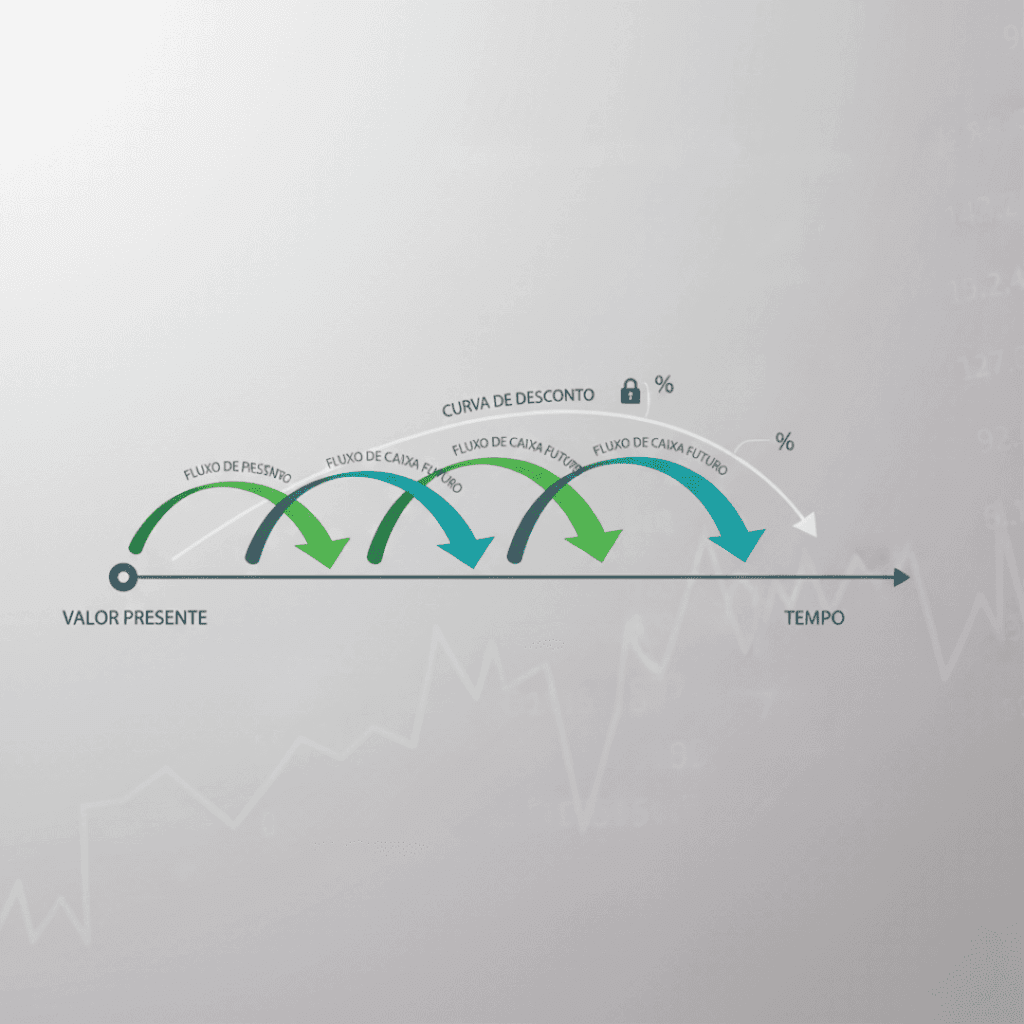

Fluxo de Caixa Descontado (FCD)

O FCD parte de uma lógica intuitiva: Uma empresa vale o dinheiro que ela vai gerar no futuro, trazido para o valor de hoje.

Tradução prática

É como calcular quanto vale hoje receber parcelas de dinheiro ao longo dos próximos anos.

Principais termos explicados sem complicação

- EBITDA (LAJIDA):

Lucro operacional da empresa antes de juros, impostos e efeitos contábeis.

Mostra se o negócio “se paga” na operação. - WACC:

Custo médio do capital.

É o “mínimo” de retorno que a empresa precisa gerar para valer a pena. - P/L (Preço/Lucro):

Quantos anos de lucro são necessários para “pagar” o preço da ação.

P/L 10 = retorno implícito de cerca de 10% ao ano. - Beta (β):

Mede o quanto a ação oscila em relação ao mercado.

Beta alto = mais risco e mais emoção (nem sempre no bom sentido).

A Análise Moderna: risco, ASG e modelos quantitativos

ASG (Ambiental, Social e Governança)

Hoje, não basta lucrar. É preciso sustentar o lucro no tempo.

Tradução simples

- Ambiental: impacto no meio ambiente

- Social: relação com funcionários e sociedade

- Governança: transparência e qualidade da gestão

Empresas com boa governança tendem a:

- Ter menos escândalos

- Menos risco jurídico

- Menor custo de capital

Modelos Quantitativos e risco de crise

A crise ensina uma lição dura: Em momentos ruins, quase tudo cai junto.

Tradução do conceito

Dependência assimétrica = ativos parecem diversificados na alta, mas “andam juntos” na queda.

DEA: Análise Envoltória de Dados

Modelo que mede eficiência, não só retorno.

Tradução prática

Avalia quais ativos conseguem:

- Entregar mais retorno

- Com menos risco

Estudos mostram que carteiras eficientes (DEA) conseguem:

- Superar índices como Ibovespa e CDI

- Com melhor relação risco-retorno

Conclusão: investir bem é integrar, não escolher lados

A análise de investimentos evoluiu porque o mercado ficou mais complexo. Hoje, investir bem exige:

- Fundamentos sólidos

- Entendimento de mercado

- Gestão de risco

- Atenção à sustentabilidade

- Diversificação inteligente

Não existe “bala de prata”. Existe processo.

Se este artigo clareou sua visão sobre investimentos, leia também nossos conteúdos sobre:

- Carteira de Fundos Imobiliários 2026: Modelo Pronto Para Montar a SuaCarteira de Fundos Imobiliários 2026: Modelo Pronto Para Montar a Sua

- 6 Erros Financeiros Comuns que Você Deve Evitar (e Como Corrigir)

Fontes

- CFA Institute

- OECD – Corporate Governance

- World Bank – Sustainable Finance

- Fama & French – Asset Pricing Models

Este conteúdo tem caráter educacional e não constitui recomendação de investimento.

FAQ

Nenhuma sozinha. A combinação das duas costuma gerar decisões mais consistentes.

É estimar quanto uma empresa realmente vale hoje, considerando o dinheiro que ela pode gerar no futuro.

Sim. Principalmente pelo efeito na governança e na redução de riscos no longo prazo.

Não. Eles ajudam a reduzir vieses, mas decisões ainda exigem interpretação e contexto.