Entenda por que títulos de renda fixa sobem, caem e quando isso é oportunidade (ou armadilha) para ganhar dinheiro com renda fixa

Resumo rápido (pra quem quer clareza sem dor de cabeça)

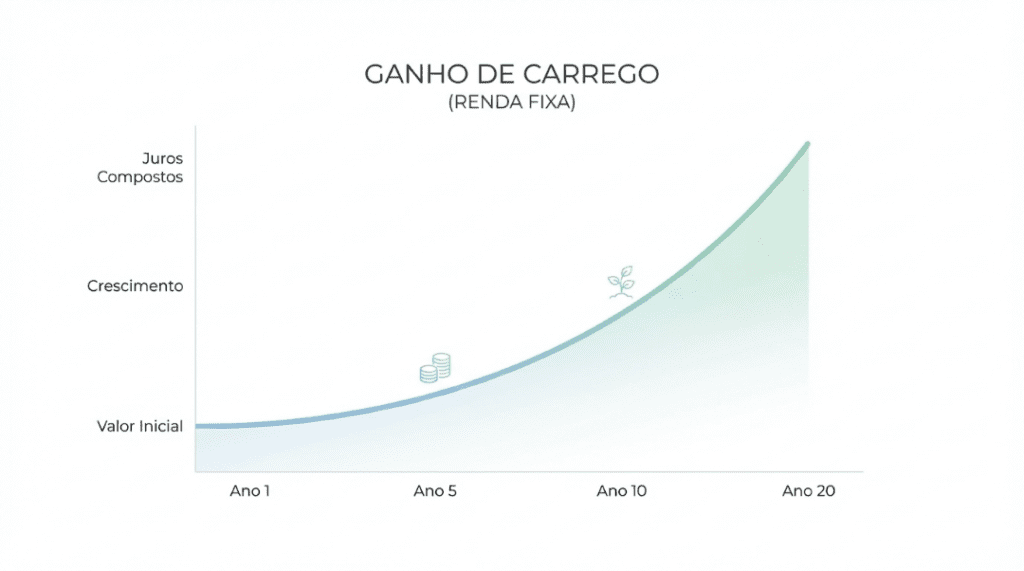

A renda fixa não ganha dinheiro só “esperando vencer”. Existem duas fontes reais de retorno, para como ganhar dinheiro com renda fixa:

– Ganho de carrego (o efeito do tempo passando com a taxa contratada)

– Marcação a mercado (a variação do preço quando os juros mudam)

Quem entende isso para de se desesperar com preço negativo e começa a usar a renda fixa de forma estratégica.

Highlights

- Entenda por que títulos de renda fixa sobem, caem e quando isso é oportunidade (ou armadilha) para ganhar dinheiro com renda fixa

- Resumo rápido (pra quem quer clareza sem dor de cabeça)

- O susto clássico do investidor brasileiro

- O que é Ganho de Carrego (explicado sem sofrimento)

- O que é Marcação a Mercado (e por que ela assusta)

- I- Exemplo: quando a marcação joga a seu favor

- II- Exemplo: quando a marcação joga contra você

- O erro comum: vender no pior momento

- Prazo importa (muito!): regra prática que funciona

- Então… qual é o melhor investimento em renda fixa?

- Conclusão: renda fixa não é parada, é matemática

- Fontes

- FAQ

O susto clássico do investidor brasileiro

Você compra um Tesouro Prefixado ou IPCA+, entra no app da corretora e… valor negativo.

A reação padrão é pensar: “Ué, não era renda fixa? Quem mexeu no meu dinheiro?”

Calma. Ninguém mexeu. O que aconteceu foi marcação a mercado e isso é parte normal (e necessária) do jogo.

Vamos usar exemplos do Tesouro Direto para deixar isso cristalino.

O que é Ganho de Carrego (explicado sem sofrimento)

Definição simples para ganhar dinheiro com renda fixa

Ganho de carrego é o retorno natural do título pelo simples passar do tempo, considerando a taxa que você contratou.

Se nada mudar no mercado, o preço do título:

- cresce aos poucos

- caminha até o valor de vencimento

Exemplo: Tesouro Prefixado 2031

Suponha:

- Tesouro Prefixado 2031

- Taxa contratada: 15% ao ano

- Valor no vencimento: R$ 1.000

Preço aproximado hoje (exemplo didático): R$ 330

Se a taxa de mercado não mudar, o preço vai subindo ano após ano, porque:

- o prazo diminui

- o desconto até o vencimento fica menor

Isso é ganho de carrego.

Importante: se você levar até o vencimento, o carrego vence qualquer oscilação no meio do caminho.

O que é Marcação a Mercado (e por que ela assusta)

Definição simples

Marcação a mercado é a atualização diária do preço do título com base:

- nos juros atuais da economia

- na taxa que novos títulos estão pagando

O Tesouro não “decide” o preço. O mercado compara seu título com os novos.

I- Exemplo: quando a marcação joga a seu favor

Cenário

- Você comprou um Tesouro Prefixado 2031 a 15% a.a.

- Depois de 2 anos, o Brasil melhora:

- inflação cai

- risco fiscal diminui

- juros longos caem para 10%

O que acontece?

Seu título antigo paga 15%, enquanto os novos pagam 10%.

Resultado:

- seu título fica mais valioso

- o preço pode saltar de algo como R$ 430 para R$ 620

Rentabilidade em 1 ano:

- ~15% de carrego

- ~28% de marcação a mercado

Mais de 40% em um ano, mesmo sendo renda fixa.

Continue lendo, porque agora vem o lado que ninguém gosta de contar…

II- Exemplo: quando a marcação joga contra você

Cenário

- Mesmo título: Prefixado 2031

- Você comprou a 15%

- O Brasil piora:

- dívida sobe

- inflação preocupa

- juros longos vão para 20%

O que acontece?

Seu título virou o “menos atraente” da vitrine.

Preço pode cair, por exemplo:

- de R$ 432 para R$ 401

Resultado no ano:

- +15% de carrego

- −22% de marcação a mercado

- resultado final: −7%

Sim, renda fixa pode ficar negativa no curto prazo.

o assunto te interessou? leia sobre: Renda Fixa: O Guia Completo Para Investir com Segurança e Rentabilidade (Atualizado)

O erro comum: vender no pior momento

Aqui está o ponto-chave que separa investidor de curioso:

Quando a taxa sobe:

- o preço cai

- mas o carrego futuro aumenta

No exemplo:

- antes: carrego de 15%

- depois da queda: carrego passa a 20% ao ano

Muitas vezes, vender após a queda é o pior movimento possível.

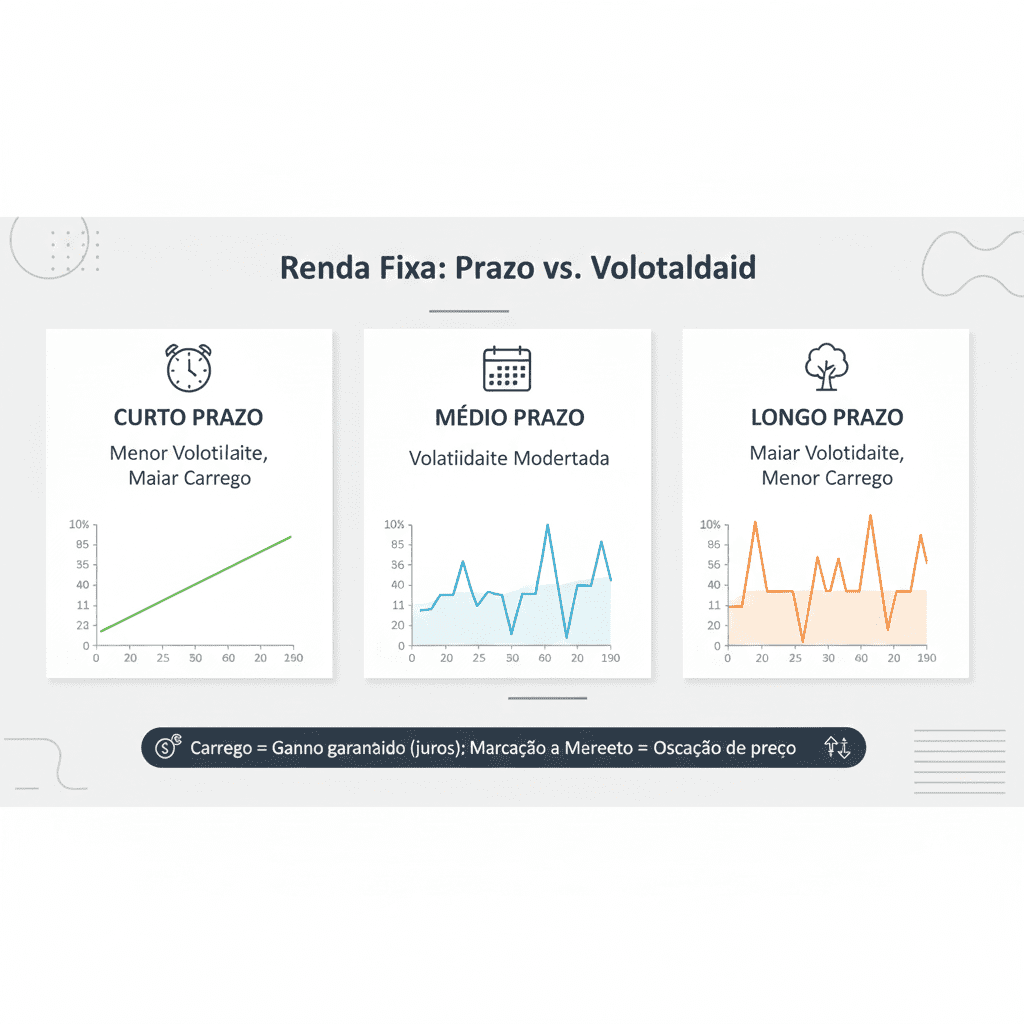

Prazo importa (muito!): regra prática que funciona

Títulos de curto prazo (até 3–5 anos)

- Ganho de carrego domina

- Marcação a mercado é pequena

- Ideal para:

- reserva

- objetivos próximos

- perfil conservador

Títulos de longo prazo (10+ anos)

- Marcação a mercado domina

- Oscila bastante

- Ideal para:

- estratégia

- quem entende o risco

- quem pode esperar

Pós-fixados (Tesouro Selic, CDB CDI)

- Marcação a mercado baixíssima

- Quase não oscilam

- São o “porto seguro” da renda fixa

Então… qual é o melhor investimento em renda fixa?

A resposta honesta é:

Depende do seu prazo, objetivo e tolerância à oscilação.

Não existe “melhor título”. Existe título adequado ao momento e à sua estratégia.

Conclusão: renda fixa não é parada, é matemática

Quem entende carrego + marcação a mercado:

- não entra em pânico

- não vende no fundo

- usa a renda fixa como ferramenta estratégica

Quem não entende:

- acha que foi enganado

- toma decisões emocionais

- perde dinheiro “sem saber por quê”

Conhecimento aqui vale mais que taxa alta.

Se este artigo clareou sua cabeça, faça duas coisas agora:

Salve este conteúdo, você vai lembrar dele na próxima oscilação;

Leia também: Onde O Seu Dinheiro Rende Mais? NUBANK ou INTER?

Seu eu do futuro agradece

Fontes

- Tesouro Prefixado — Site Oficial Tesouro Direto

- Histórico de Preços e Taxas — Tesouro Direto

- Regra de Marcação a Mercado — ANBIMA (Data)

- Tesouro Direto — Portal Transparente (Tesouro Nacional)

Este conteúdo tem caráter educacional e não constitui recomendação de investimento.

FAQ

Sim, no curto prazo, se você vender antes do vencimento. No vencimento, o valor contratado prevalece.

Não. É apenas a precificação diária baseada nos juros atuais.

Sofre, mas muito pouco, quase imperceptível no dia a dia.

Depende. Muitas vezes, manter aumenta o carrego futuro e compensa a queda.