Você sabia que é possível economizar milhares de reais no seu financiamento e se livrar das parcelas muito mais rápido? Se você está buscando como amortizar financiamento de carro para economizar juros, chegou ao lugar certo. Como educador financeiro, vou te mostrar, com base em anos de experiência e conhecimento das regras bancárias, como virar o jogo contra os juros e retomar o controle da sua vida financeira. Prepare-se para descobrir um segredo que os bancos não querem que você saiba!

- A Armadilha da Tabela Price: Por Que Você Paga o Dobro?

- Juros no Início: Entendendo o Verdadeiro Impacto na Sua Parcela

- O Segredo Desconhecido: Antecipar Parcelas para Economizar

- Valor Presente: O Poder de Pagar Menos pelas Suas Dívidas Futuras

- Como Amortizar sem Ter Muito Dinheiro Extra: Estratégias Reais

- A Matemática por Trás: Encontrando R

- Exemplos Reais: De 5 Anos para 1 Ano e Meio (ou Menos!)

- Guia Passo a Passo: Como Amortizar Financiamento de Carro para Economizar Juros Pelo Aplicativo do Banco

- Escolhendo as Últimas Parcelas: O Truque para o Maior Desconto

- Quebrando Objeções Comuns:

- Reserva de Emergência vs. Amortização: Onde Seu Dinheiro Rende Mais?

- Investir vs. Quitar: O Retorno Garantido da Redução de Dívida

- Não Tenho Dinheiro Extra: Dicas para Criar Seu Orçamento de Amortização

- Cenários de Economia: Quanto Você Pode Poupar na Prática?

- O Bônus Psicológico: Leveza e Controle Financeiro

- Desafio Final: Veja Suas Últimas Parcelas Hoje Mesmo!

- Perguntas Frequentes sobre Amortização de Financiamento

A Realidade Cruel dos Juros no Financiamento

Muitas pessoas entram em financiamentos sem entender a fundo como os juros funcionam. A verdade é que os bancos lucram muito com a sua falta de informação. Eles criam contratos longos, com parcelas que parecem acessíveis, mas que escondem uma montanha de juros, especialmente nos primeiros anos. É como um labirinto, e sem o mapa certo, você pode acabar pagando o dobro ou até o triplo do valor original do seu bem.

A Armadilha da Tabela Price: Por Que Você Paga o Dobro?

A maioria dos financiamentos no Brasil utiliza a Tabela Price. Nela, as parcelas são fixas, o que dá uma falsa sensação de controle. No entanto, a composição dessas parcelas muda drasticamente ao longo do tempo. No início, a maior parte do que você paga é juros, e uma fatia bem pequena vai para abater o saldo devedor principal. É uma armadilha sutil, mas poderosa, que mantém você preso à dívida por mais tempo.

Juros no Início: Entendendo o Verdadeiro Impacto na Sua Parcela

Imagine que sua parcela é um bolo. Nos primeiros meses, a fatia dos juros é enorme, quase todo o bolo! A fatia que realmente diminui sua dívida, o principal, é minúscula. Isso significa que, mesmo pagando em dia, você está “enxugando gelo” por um bom tempo. Conhecer essa dinâmica é o primeiro passo para se libertar. Para entender melhor como os juros se multiplicam, Entenda os juros compostos e veja o poder dessa ferramenta financeira.

O Segredo Desconhecido: Antecipar Parcelas para Economizar

Aqui está a chave para virar o jogo: a amortização. Quando você antecipa o pagamento de parcelas, você não está simplesmente “adiantando” o que pagaria depois. Você está, na verdade, abatendo diretamente o saldo devedor principal. Isso faz com que os juros futuros sobre aquele valor sejam eliminados! É um direito seu, garantido por lei, e os bancos são obrigados a oferecer o desconto proporcional dos juros. Para um Guia completo sobre amortização de parcelas, confira este artigo da Serasa.

Valor Presente: O Poder de Pagar Menos pelas Suas Dívidas Futuras

O conceito de “valor presente” é fundamental aqui. Ao amortizar, você está pagando hoje uma dívida que só venceria no futuro. E, por pagar antecipadamente, o banco te dá um desconto sobre os juros que seriam cobrados. É como comprar algo com um superdesconto porque você pagou à vista. Esse é o poder de pagar menos pelas suas dívidas futuras e acelerar sua liberdade financeira.

Como Amortizar sem Ter Muito Dinheiro Extra: Estratégias Reais

Muitas pessoas pensam que precisam de grandes quantias para amortizar, mas isso não é verdade. Pequenos valores, constantes, fazem uma diferença gigantesca ao longo do tempo. O segredo é a consistência e a disciplina. Comece com o que você tem e veja o efeito bola de neve a seu favor. Você pode se surpreender com o que R$50 ou R$100 extras por mês podem fazer.

A Matemática por Trás: Encontrando R00, R$200 ou R$300 Extras

Onde encontrar esse dinheiro? Comece revisando seu orçamento. Pequenos cortes em gastos supérfluos, como aquele cafezinho diário ou o delivery extra, podem somar R$100, R$200 ou até R$300 por mês. Meu amigo, por exemplo, conseguiu economizar R$150 cortando assinaturas que não usava e direcionou tudo para a amortização do carro. Para te ajudar nessa jornada, Crie seu orçamento familiar e identifique onde você pode economizar.

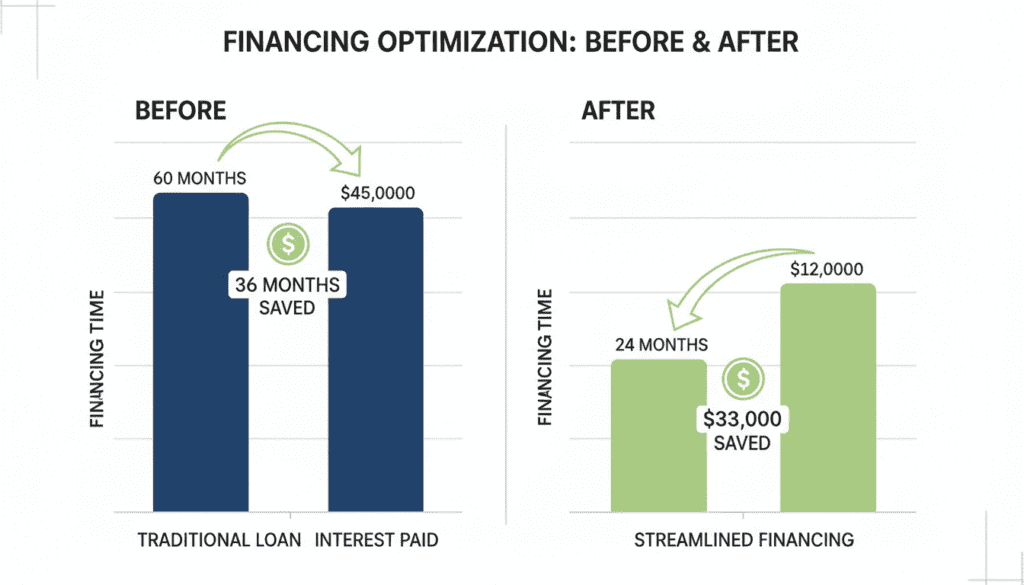

Exemplos Reais: De 5 Anos para 1 Ano e Meio (ou Menos!)

Eu vi casos incríveis! Meu primo, com um financiamento de 60 meses, conseguiu quitar em menos de 30 meses apenas com amortizações mensais de R$200 a R$300. Ele economizou mais de R$10.000 em juros! Imagine o alívio e a liberdade de ter seu carro quitado muito antes do esperado. Esses exemplos mostram que é totalmente possível e vale muito a pena o esforço.

Guia Passo a Passo: Como Amortizar Financiamento de Carro para Economizar Juros Pelo Aplicativo do Banco

Amortizar é mais fácil do que parece. A maioria dos bancos permite que você faça isso diretamente pelo aplicativo ou internet banking. O processo geralmente envolve:

- Acessar a área de financiamentos.

- Selecionar a opção de “amortização” ou “antecipação de parcelas”.

- Escolher se quer abater o prazo (reduzir o número de parcelas) ou o valor da parcela (manter o prazo, mas pagar menos por mês). Para economizar juros e quitar mais rápido, sempre escolha abater o prazo.

- Selecionar as últimas parcelas para amortizar.

- Gerar o boleto com o valor já com o desconto dos juros.

- Pagar o boleto.

Pronto! Você acaba de dar um passo gigante para a sua liberdade financeira. Lembre-se que você tem o direito de solicitar a liquidação antecipada, conforme as Regras para liquidação antecipada (BCB).

Escolhendo as Últimas Parcelas: O Truque para o Maior Desconto

Quando for amortizar, sempre escolha abater as últimas parcelas do seu contrato. Por quê? Porque são as parcelas mais distantes no tempo, e, portanto, as que contêm a maior proporção de juros a serem descontados. Ao eliminá-las, você maximiza sua economia e encurta significativamente o prazo total do seu financiamento. É o truque de mestre para economizar de verdade!

Quebrando Objeções Comuns:

Reserva de Emergência vs. Amortização: Onde Seu Dinheiro Rende Mais?

Uma dúvida comum é se devemos amortizar ou construir uma reserva de emergência. Minha recomendação como educador financeiro é clara: primeiro, monte sua reserva de emergência. Ela é sua segurança para imprevistos. Somente depois de ter essa “fortaleza financeira” construída, comece a direcionar o dinheiro extra para a amortização. Afinal, de que adianta quitar o carro rápido se um imprevisto te obriga a fazer outra dívida? Monte sua reserva de emergência para ter tranquilidade.

Investir vs. Quitar: O Retorno Garantido da Redução de Dívida

Outra questão frequente é se é melhor investir ou quitar. A verdade é que a amortização de uma dívida com juros altos (como a maioria dos financiamentos) oferece um “retorno” garantido. Se você tem um financiamento com juros de 15% ao ano, amortizar é o mesmo que “investir” com um retorno de 15% ao ano, livre de impostos e com risco zero! É difícil encontrar um investimento tão seguro e rentável. Pense nisso como um investimento em sua própria liberdade financeira.

Não Tenho Dinheiro Extra: Dicas para Criar Seu Orçamento de Amortização

Se você pensa “eu não tenho dinheiro extra”, eu te entendo. Mas muitas vezes, o dinheiro está lá, apenas mal direcionado. Comece registrando todos os seus gastos por um mês. Você vai se surpreender com os “ralos” de dinheiro. Pequenos ajustes, como reduzir idas a restaurantes, otimizar contas de consumo ou até vender itens que não usa mais, podem liberar o valor necessário para começar a amortizar. A disciplina é sua maior aliada.

Cenários de Economia: Quanto Você Pode Poupar na Prática?

Vamos a um exemplo prático. Um financiamento de R$50.000 em 60 meses, com juros de 1,5% ao mês, resulta em parcelas de aproximadamente R$1.270. Se você conseguir amortizar R$200 extras por mês, pode reduzir o prazo em mais de 20 meses e economizar mais de R$8.000 em juros! Com R$300 extras, a economia é ainda maior. As Vantagens de amortizar financiamentos são claras e podem mudar sua vida financeira.

O Bônus Psicológico: Leveza e Controle Financeiro

Além da economia financeira, há um bônus psicológico enorme. A sensação de ver o número de parcelas diminuir, de saber que você está no controle e que a dívida está acabando, é impagável. É leveza, é tranquilidade, é a liberdade de planejar seu futuro sem o peso de um financiamento longo. Comece hoje e sinta essa transformação.

Desafio Final: Veja Suas Últimas Parcelas Hoje Mesmo!

Agora que você sabe como amortizar financiamento de carro para economizar juros, o desafio é: abra o aplicativo do seu banco, simule a amortização de uma ou duas parcelas e veja o desconto. Sinta o poder dessa estratégia. Comece pequeno, seja consistente e observe sua dívida encolher. Você merece essa liberdade!

Disclaimer: As simulações e exemplos apresentados neste artigo são ilustrativos e baseados em cenários hipotéticos. Os valores exatos de juros, descontos e prazos devem ser consultados diretamente com a sua instituição financeira, pois podem variar de acordo com o contrato e as condições de mercado. Este conteúdo tem caráter informativo e educacional, não configurando consultoria financeira personalizada.

FAQ – Perguntas Frequentes sobre Amortização de Financiamento

Amortizar um financiamento significa realizar pagamentos extras para abater diretamente o saldo devedor principal da sua dívida, reduzindo o total de juros a serem pagos e o tempo restante do contrato.

Amortizar é um termo mais amplo para abater o principal. Quando você “antecipa parcelas”, geralmente está amortizando. A principal diferença é que, ao amortizar, você tem o direito de receber o desconto proporcional dos juros futuros daquelas parcelas que estão sendo pagas antes do prazo.

Para economizar mais juros e quitar sua dívida mais rapidamente, o ideal é sempre escolher abater o prazo. Isso elimina as últimas parcelas do seu contrato, que são as que contêm a maior proporção de juros a serem descontados, resultando em uma economia maior e um fim mais rápido do financiamento.

Para dívidas com juros altos, como financiamentos, amortizar é frequentemente mais vantajoso do que investir, pois oferece um “retorno” garantido equivalente à taxa de juros que você deixará de pagar. É como um investimento de risco zero e rentabilidade garantida. No entanto, é crucial ter uma reserva de emergência antes de focar na amortização.