Muitos investidores buscam a liberdade financeira através da renda passiva. No entanto, frequentemente enfrentam um desafio crucial: a inconsistência do fluxo de caixa. Enquanto os Fundos Imobiliários (FIIs) oferecem pagamentos mensais previsíveis, o mundo das ações opera de forma diferente, com pagamentos trimestrais ou semestrais.

Portanto, se o seu objetivo é construir uma carteira de dividendos mensal, capaz de cobrir suas despesas fixas, você precisa de uma metodologia de seleção rigorosa. Afinal, a aposentadoria exige previsibilidade. Neste guia, detalharemos as quatro regras de ouro para transformar o fluxo de dividendos volátil em uma fonte de renda passiva consistente e segura.

Para quem deseja viver de dividendos do jeito certo, a chave não está apenas na quantidade de ações, mas sim na qualidade e no preço que você paga por elas. Vamos, portanto, começar desvendando o erro mais comum que destrói a rentabilidade do iniciante.

O Maior Erro do Iniciante em Dividendos

O erro mais grave que investidores iniciantes cometem não é escolher uma empresa ruim, mas sim pagar caro demais por uma empresa excelente. Muitos se deixam levar pelo Dividend Yield (DY) histórico, ignorando se o preço de compra atual justifica o risco e, consequentemente, garante a rentabilidade futura.

Afinal, considere uma ação que pagou 10% de DY no ano passado. Se ela dobrou de preço, pode oferecer apenas 5% de DY para quem compra hoje. Portanto, o foco deve estar sempre na margem de segurança e no potencial de retorno que o preço atual oferece, e não apenas no que o passado já entregou.

É fundamental que você saiba exatamente o quanto precisa investir para alcançar sua meta de renda. Se você está começando a investir R$ 300 por mês ou mais, a disciplina em seguir uma metodologia é o que efetivamente garante o sucesso no longo prazo.

Os 4 Pilares para uma Carteira de Dividendos Mensal Estruturada

Para que sua carteira de dividendos mensal seja previsível e resiliente, você deve construí-la sobre regras inegociáveis. Não basta, por exemplo, comprar ações aleatoriamente; é preciso ter um portfólio coeso. A seguir, apresentamos os quatro pilares que sustentarão suas decisões de investimento.

Regra 1: Payout Mínimo Obrigatório (A Trava de Segurança)

O Payout Ratio representa a porcentagem do lucro líquido que a empresa distribui aos acionistas. Muitas empresas de qualidade, como a Taesa, historicamente pagam 70% ou 80% de payout, o que é excelente. No entanto, essa decisão pode mudar rapidamente, dependendo da necessidade de caixa da administração. Por isso, é preciso cautela.

Portanto, nossa regra é investir apenas em empresas que possuam, por estatuto ou política interna, a obrigatoriedade de distribuir um payout mínimo de 25%. Isso funciona como uma trava de segurança fundamental. Mesmo que a empresa precise reter mais lucro para novos investimentos, ela ainda será legalmente obrigada a distribuir essa fatia mínima, garantindo um compromisso claro com o acionista. Para entender melhor o conceito de Payout, consulte esta definição técnica: Payout Ratio: Definition, How to Calculate, and What It Tells You.

Regra 2: Estrutura do Calendário (Garantindo Fluxo Duplo)

O objetivo principal de uma carteira de dividendos mensal é, sem dúvida, a linearidade do fluxo de caixa. Para diminuir o risco de atrasos ou cortes inesperados em um mês específico, a regra de ouro é clara: todos os 12 meses do ano devem ter, no mínimo, duas empresas diferentes realizando pagamentos.

Naturalmente, haverá meses muito fortes (como março ou agosto) e meses mais fracos (como julho ou novembro). Contudo, ao garantir o fluxo duplo, você protege sua renda passiva de forma eficaz. Se uma empresa adia o pagamento, por exemplo, a outra garante que sua conta não fique zerada naquele mês.

Regra 3: O Critério do Preço Teto com Margem de Segurança (Método Bazin)

Esta é, sem dúvida, a regra mais crucial para o sucesso de longo prazo. O conceito de Preço Teto, popularizado por Décio Bazin, autor de ‘Faça Fortuna com Ações‘, estabelece um preço máximo a pagar por uma ação, especialmente se o foco é o dividendo.

O cálculo básico envolve a média de dividendos pagos nos últimos 5 anos, dividida pelo rendimento mínimo desejado (Bazin sugeria 6%). Nós, porém, somos mais rígidos: exigimos uma margem de segurança de 20% sobre o Preço Teto calculado. Na prática, isso significa que você só compra a ação se ela estiver 20% abaixo do preço máximo justo. Consequentemente, isso garante um DY maior e uma proteção robusta contra quedas. Saiba mais sobre o cálculo: O que é Preço Teto Bazin? Saiba como calcular o seu para investir em dividendos.

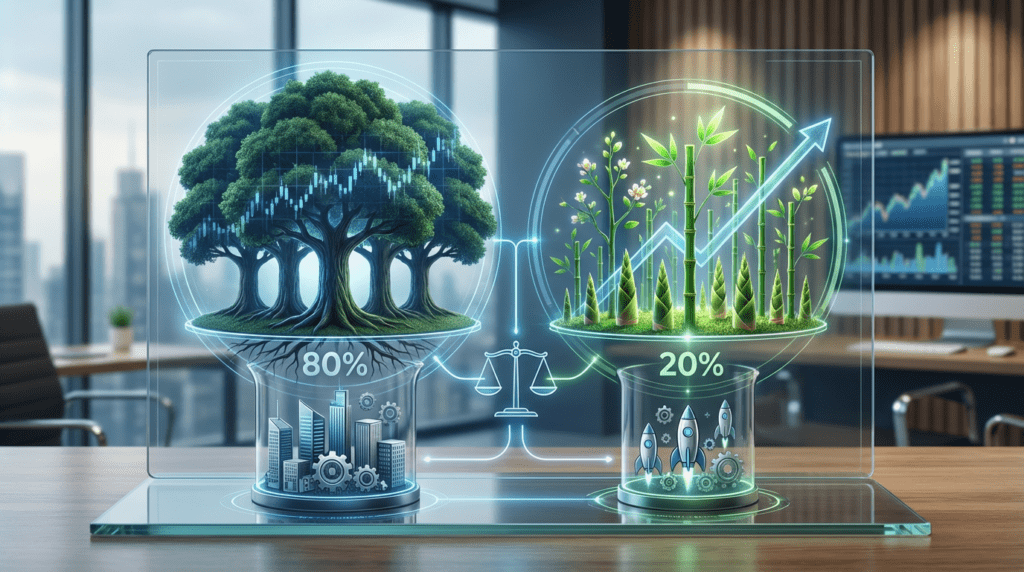

Regra 4: Alocação de Capital (80% Previdenciárias vs. 20% Oportunidade)

A alocação de capital deve ser estratégica e bem definida. Para isso, dividimos a carteira em duas categorias distintas:

- 80% Previdenciárias: Empresas de setores perenes e essenciais (BEST: Bancos, Energia, Saneamento, Seguros, Telecomunicações). São negócios à prova de crises, que formam a base sólida da sua aposentadoria.

- 20% Oportunidade: Empresas que, embora paguem dividendos e passem no Preço Teto, oferecem maior potencial de valorização ou pertencem a setores mais cíclicos (como commodities). Elas podem ser small caps ou grandes empresas temporariamente descontadas.

Essa divisão, portanto, garante que o núcleo da sua estratégia de investimento depois dos 40 seja seguro e consistente. Por outro lado, a fatia menor permite capturar ganhos extras em momentos de mercado favoráveis, adicionando um componente de crescimento.

Montando Sua Carteira de Dividendos Mensal na Prática

Com as quatro regras estabelecidas, agora podemos, na prática, selecionar empresas que não apenas pagam bons dividendos, mas que também se encaixam perfeitamente no calendário mensal e oferecem uma sólida margem de segurança. Para isso, usaremos o acrônimo BEST como ponto de partida estratégico.

Análise do Setor Bancário

O setor bancário é a espinha dorsal de qualquer carteira previdenciária. Empresas como Banco do Brasil (BBAS3) e Itaúsa (ITSA4) são gigantes que historicamente entregam lucros consistentes. O BBAS3, por exemplo, costuma realizar oito pagamentos anuais, preenchendo meses como fevereiro, junho e dezembro. Atualmente, ele apresenta uma margem de segurança superior a 40% no Preço Teto, o que é muito favorável.

A Itaúsa (ITSA4), por sua vez, é uma holding que detém grande parte do Itaú. Ela oferece um desconto histórico e reforça o calendário em janeiro, abril e julho. Já o Bradesco (BBDC4), apesar de passar por um momento de reestruturação, tem uma vantagem crucial: paga dividendos todos os meses do ano. Assim, atua como um coringa para preencher as lacunas do calendário, conforme destacado em análises sobre ações que pagam dividendos mensais.

Setor de Energia Elétrica

O setor de energia elétrica é, de fato, perene, caracterizado por contratos longos e reajustados pela inflação. A Taesa (TAEE11), que atua na transmissão (considerado o “filé mignon” do setor), é puramente previdenciária. Além disso, ela apresenta altíssima margem de segurança (acima de 80%) e realiza pagamentos em janeiro, maio e novembro.

A CEMIG (CMIG4), por outro lado, apesar da volatilidade política, oferece grande oportunidade quando negociada a preços descontados, passando no nosso Preço Teto com folga. Ela, consequentemente, contribui com pagamentos robustos em junho e dezembro, fortalecendo o fluxo.

Telecomunicações e Commodities

Na fatia de 20% de oportunidade, incluímos empresas com alto potencial de crescimento ou que estão temporariamente descontadas. É importante ressaltar que elas ainda pagam dividendos e passam nas regras de preço. A Unifique (UNIFIQ3), por exemplo, uma small cap de fibra ótica, se encaixa na regra de Preço Teto com 25% de margem, contribuindo com pagamentos em fevereiro e junho.

No setor de commodities, a Petrobras (PETR4) e a Vale (VALE3) são verdadeiras “vacas leiteiras” de dividendos. Embora sejam voláteis, a Petrobras, devido ao seu lucro recorde e à sua altíssima margem de segurança (acima de 300% no Preço Teto), representa uma oportunidade significativa. Ela, assim, fortalece o calendário em diversos meses, como março, maio e agosto.

Análise de Exclusão: Por Que a Klabin Não Entrou?

Muitas empresas queridas pelos investidores, como a Klabin (KLBN11), líder no setor de papel e celulose, ficam de fora desta estratégia específica. Por quê? A razão é simples: elas falham na Regra 3.

Ao calcular o Preço Teto Bazin, percebemos que a Klabin está sendo negociada atualmente exatamente no seu preço teto, ou até acima. Consequentemente, isso significa que, para o investidor focado em renda, o Dividend Yield (DY) será baixo. A Klabin, neste momento, é uma empresa mais focada em valorização e crescimento do que em distribuição de renda, não se encaixando, portanto, na proposta de uma carteira de dividendos mensal.

O Equilíbrio Final da Carteira de Dividendos Mensal

Ao final da aplicação dessas quatro regras, você terá uma carteira robusta. Ela será composta por empresas que oferecem margem de segurança e um calendário de pagamentos otimizado. No entanto, mesmo com a seleção rigorosa, você notará que alguns meses (como julho e outubro) ainda podem ser mais fracos, enquanto outros (março e junho) serão, por outro lado, muito fortes.

Essa é, portanto, a natureza do investimento em ações. Se você busca um fluxo de caixa com a precisão de um relógio, o caminho ideal é complementar sua estratégia de renda passiva com dividendos através da inclusão de Fundos Imobiliários (FIIs).

Os FIIs, por distribuírem rendimentos mensalmente, preenchem as lacunas do calendário de ações. Assim, eles oferecem o equilíbrio perfeito entre a valorização do capital (ações) e a previsibilidade da renda (FIIs). Em resumo, comece a planejar seu futuro hoje, combinando a força das ações com a linearidade dos FIIs. Veja aqui um modelo pronto de Carteira de Fundos Imobiliários para complementar seu portfólio.

Este site tem caráter exclusivamente educacional e não constitui recomendação de investimento.

FAQ

O Preço Teto Bazin é o valor máximo que você deve pagar por uma ação para garantir um rendimento mínimo (DY) desejado. Ele garante que você não pague caro demais por uma boa empresa, protegendo seu retorno e aumentando o fluxo de dividendos futuros.

Ações previdenciárias (80% da carteira) são de setores essenciais e perenes (Bancos, Energia), focadas em consistência e segurança. Ações de oportunidade (20%) são empresas que podem ter maior valorização ou estão temporariamente descontadas, mas que ainda pagam dividendos e passam na regra do Preço Teto.

A regra do fluxo duplo (duas pagadoras por mês) é uma estratégia de diversificação de caixa. Se uma empresa adia ou reduz seu pagamento em um mês específico, a outra garante que você ainda receba alguma renda, mantendo a linearidade do seu fluxo de caixa mensal.

Não. Embora seja possível otimizar o calendário de ações, alguns meses serão naturalmente mais fracos. Para alcançar um fluxo de caixa mais linear, a estratégia ideal é complementar a carteira de ações com Fundos Imobiliários (FIIs), que distribuem rendimentos mensalmente por obrigação legal.